第四节 陕甘宁边区银行成立初期的业务

一、边区银行初期的业务方针

边区银行成立初期,边区财政经济的基本方针是:“休养民力,夸取外援”,这也是银行业务的基本方针,是银行工作的出发点,所以在银行业务上也体现了这个特点。边区银行虽于1937年10月成立,但到第二年3月初具规模时,各种业务才逐步开展起来。这一时期,银行的主要业务是吸收存款,配合中央转拨来的部分八路军军饷经营光华商店,以期达到积累资金的目的。收放贷款、代理金库、汇兑等业务也逐步得到了开展。

二、银行业务的初期经营

(一)存款

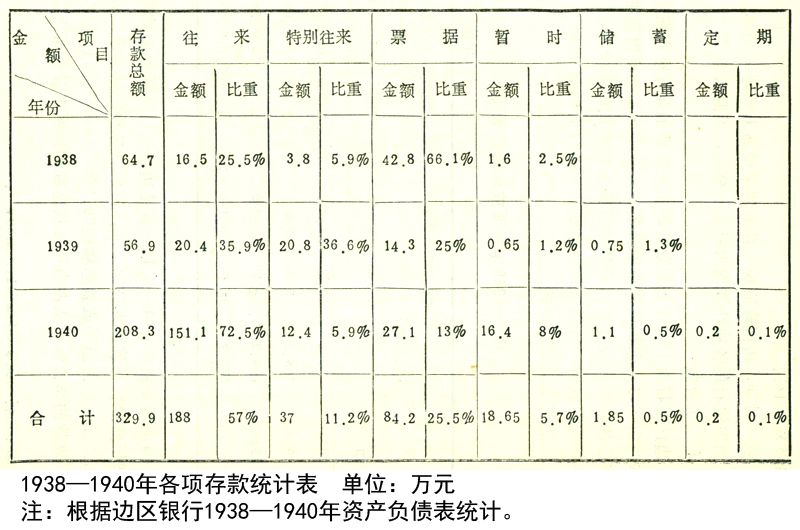

边区银行成立后,即开办了存款业务。随着边区经济的恢复和发展,存款种类有所增加,存款规模也不断扩大。1937年银行成立后开办的存款种类有往来存款、特别往来存款、票据存款和暂时存款四种。1939年1月开办活期储蓄存款,1940年2月又增加定期存款。

往来存款是机关、工厂、商店和商人在银行里的短期存款。当存户将款项存入银行时,银行付给支票,存户用款时凭所开支票取款,存户如果与银行订有透支契约,还可以透支一定款额。特别往来存款是指不能透支的存款,存户可以持边区银行发给的特别往来存折随时存入或提取款项;票据存款为无利本票的活期存款;暂时存款为机关单位的临时存款;储蓄存款和定期存款主要是吸收从外地来到延安的学生和机关干部的个人存款。

三年来边区银行的存款规模不断扩大,由1938年的64.7万元增加到1940年的208.3万元,增长了3倍多,但占存款98%以上的是往来存款、特别往来存款、票据存款和暂时存款。这四种存款尽管形式有别,但大都是机关单位的经费存款,只有少量属于私人企业,这就说明存款对象还是限于“公家”的圈子里。同时,这四种存款虽然在数量上日益增加,但由于都是活期性质的存款,只能解决银行短期周转资金的需要。

储蓄存款与定期存款,对筹集闲散资金,减少货币投放,都有重要的意义。尤其定期存款存期长,有利于银行长期运用。然而,这一时期边区银行对吸收储蓄存款,主观努力不够,这项业务没能得到应有的发展。1939年是开办储蓄存款业务的第一年,吸收存款0.25万元,占当年存款总额的1.3%;1940年开办定期存款业务,储蓄、定期两项存款合计为1.3万元,还占不到当年存款总额的1%。

这一时期,边区政府规定存款利率最高不得超过月息一分五,当时银行的各种存款均为月息一分二,而且按复利计算。

(二)放款

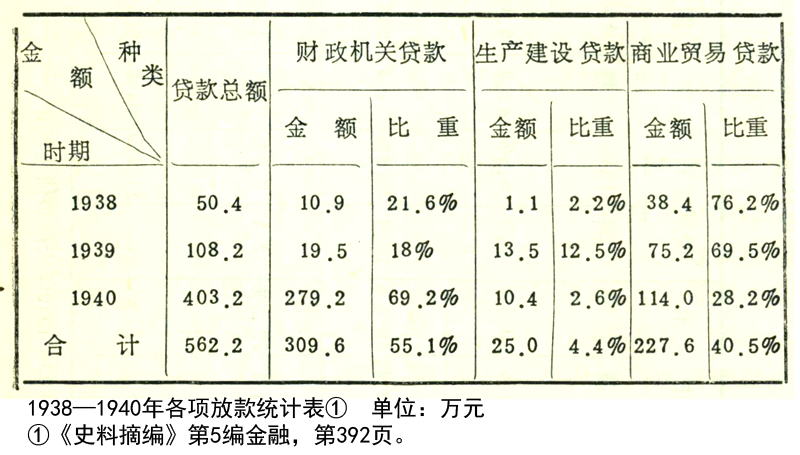

边区银行由于受资金的限制,成立初期的业务重心在于投资光华商店,以达到积累资金的目的。放款主要是支持财政临时周转资金的需要,农业和商业贷款只是在特殊的时期少量发放。1939年边区政府经营的工厂开始建立,银行也直接投资于各工厂,并随时予以贷款周转。

商业贸易放款在这一时期一直是边区银行贷款业务的重点。1938年商业贸易放款为38.4万元,占放款总额的76.2%;1939年为75.2万元,占当年放款总额的69.5%;1940年为114万元,占当年放款的28.2%,从占当年放款总额的比例来看有所下降,但绝对金额比上年同类放款则增加52%。这一时期边区银行的商业贸易放款90%以上投资于自营的光华商店。武汉失守前夕边区银行曾给私营商业发放小额商业贷款,以刺激外贸进口,储备物资,稳定边区市场,效果很好,但边区银行资金有限,对私人商业的贷款业务难以广泛开展。

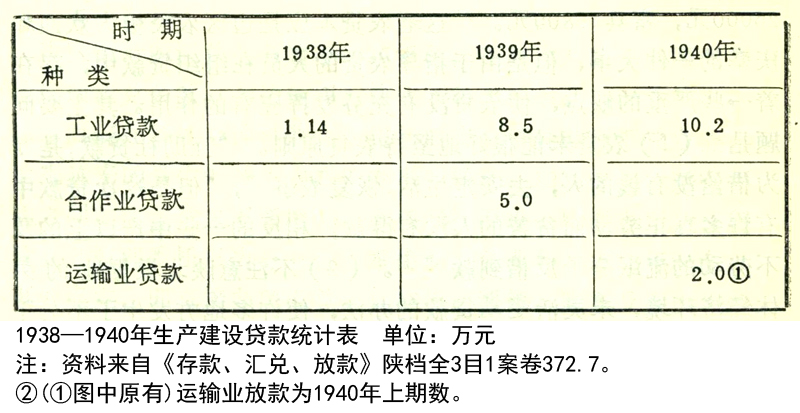

这一时期边区银行的生产建设贷款主要有工业贷款、合作社放款和运输业放款三部分,其中主要是工业放款。

边区银行成立之初,由于边区经济力量薄弱,处在依靠外援生活的境地,发展工业的条件尚不具备,全区仅有几个工厂,规模小,成本高,产品质量低劣,难以打开市场,无法发展。

1939年开始,国共两党关系渐趋恶化,中共中央认为外援不可靠,即组织大生产运动,以求得经济上的自力更生。这时边区先后建成了纺织、制革、造纸、化学、农具等工厂,这些工厂的建立,就成为银行贷款扶持的主要对象。银行的工业贷款一方面通过直接投资,或临时周转;另一方面通过光华商店为各工厂组织原料,推销产品。边区银行的工业贷款额最多时曾达到25万元,这为陕甘宁边区公营工业的发展打好基础起了一定的作用。这一时期对私营工业企业未予放款。

当时,边区银行由于受资金和机构发展的限制,农贷业务没有开展。1938年,边区政府曾商得国民党政府下属的陕西省合作委员会同意,从中国农民银行拨给边区农贷20万元,并派专人到边区组织互助社直接贷款。据统计延安45600元,安塞27200元,志丹16000元,靖边36000元,定边26000元,甘泉16000元,延长26000元,富县16800元。①这笔农贷本应是边区农民极为欢迎和庆幸的一件大事,但是由于指导农贷的人员在组织贷款中,存在着一些严重的缺点,使农贷没有充分发挥应有的作用。其主要问题是:(1)农贷未能很好地坚持农贷原则。“互助社贷款,是专为借给没有钱的人,去安定生活,恢复农事”,“但是这次贷款中有许多真正劳动而贫苦的人没有得款,相反的一些中产以上的及不劳动的流氓分子反借到款”②。(2)不注意陕北根据地的具体经济环境,未灵活变动贷款的办法,使许多地方发生了不公平的现象。规定“要在五里路以内才能组社贷款,而且还要放在沿大路便利的地方,结果住在较远山沟里的真正需要借款的贫农群众,未能入社借款,形成一种不公平的现象。”③(3)放贷人员到各县去,不和区乡政府密切联系,征求当地政府意见,而是“径自到乡村召集会议,组织贷款。结果,因为人地生疏,情形不明,有许多不好分子,跑得快加入社了,真正的劳苦农民,慢来一步,便把社员资格一笔勾销,引起了广大群众的反感”④。当时,边区农业部门提出意见,要针对上述问题进行复查和纠正。

这一时期边区银行的财政性放款随着政治、经济形势的变化可分为两个阶段。第一阶段从1937年10月到1940年10月。这一阶段财政收入的绝大部分来自外援,银行的财政性放款也只是短期垫支周转,并没有依靠发行货币来弥补财政赤字。第二阶段是1940年末,由于国民党政府反共日益表面化,对八路军的军饷故意拖延不发,边区财政出现了困难,银行对财政借款的数目不断增多,到1940年末,仅财政贷款一项,已达279.2万元,占当年银行贷款总额的69.2%。

(三)汇兑

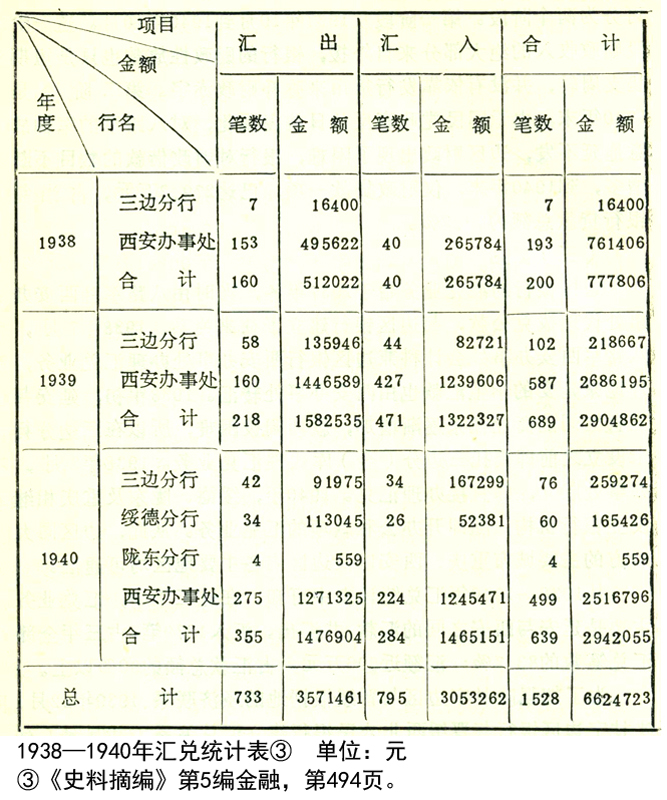

边区银行的汇兑业务始于1937年冬,当时由八路军驻西安办事处代理拨兑公款,与边区银行建立了往来关系。1938年7月,八路军西安办事处会计科兼边区银行西安办事处办理汇兑业务,外地来延安的学生汇款也由西安办事处转汇。1938年初,延安与三边之间的商业往来逐渐增加,款项调拨困难,所以在三边分行未设立之前即委托三边分(金)库代理汇兑业务。1938年3月,办事处成立,即直接办理汇兑。1940年,绥德、陇东及重庆相继设立银行机构,随即开办公私款项的汇兑业务。从此,边区同大后方的主要城市重庆、西安以及边区内各主要地区均可通汇。

从1938—1940年汇兑统计表中可知,在这三年中,汇兑业务主要是延安与西安之间的汇款,共汇出、汇入1279笔,占三年全部汇兑笔数的83.7%;汇额近596万元,占汇款总额的90%以上。

为了加强陕甘宁边区与晋绥根据地的经济联系、1939年12月,陕甘宁边区银行与晋绥西北农民银行建立汇兑关系,并制定了有关办法,包括汇兑的范围、种类、金额、汇费、汇差的清算等⑤。1940年,陕甘宁边区银行、晋察冀边区银行、西北农民银行,北海银行和冀南银行共同商定准备建立五行通汇关系。五行通汇从经济上可以促进各个抗日根据地的密切联系,扩大与巩固各个抗日根据地;从金融上能促进抗日根据地之间的资金调剂,相互支援,共同发展;同时可以利用各个抗日根据地的敌寇空隙与弱点,在各个根据地的协助下,突破敌人封锁,以解决抗日根据地对外贸易上所遇到的困难。边区银行与晋绥西北农民银行以及以后五行通汇的设想,由于敌人的严密封锁和不断扫荡,而未开展。

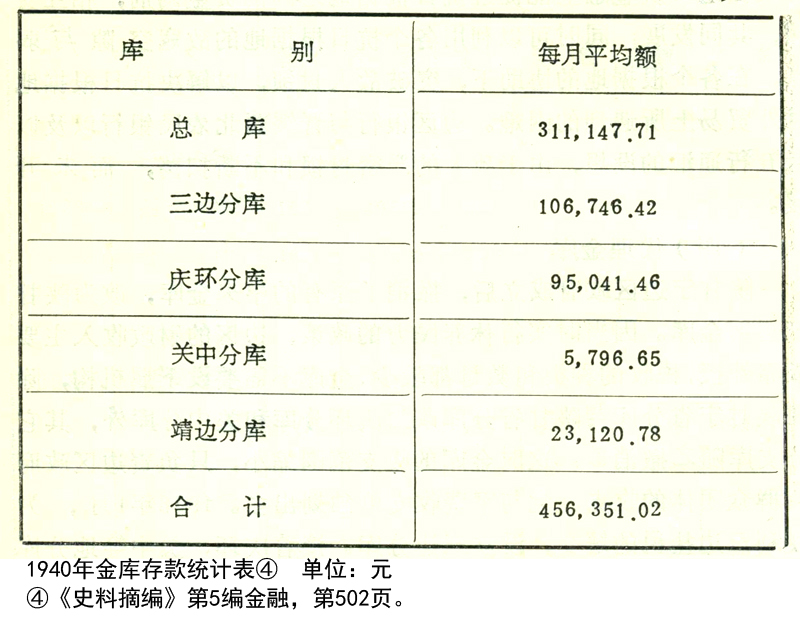

(四)代理金库

陕甘宁边区政府成立后,撤消了原有的中央金库,改为陕甘宁边区金库。因当时实行休养民力的政策,边区的财政收入主要依靠外援,税收的种类和数量都较少,金库不需要设下属机构,除将陕甘宁省分库与陕甘省分库改为庆环分库和关中分库外,其它分支库随之撤消⑥。这时金库的收支范围缩小,只负责边区政府与群众团体的收支,党与军费收支单独划出去。1938年1月,为便利三边盐税的解交,设立三边分库。接着庆环、关中等地分库也先后成立。1939年,因在靖边征收盐入口边境货物税,又设靖边分库。到1939年冬季以前,由于边区银行的分支机构尚不普遍,所以除了总库由总行代理,各地金库少数由银行或委托光华商店分店代理外,大都由地方财政机关或二科代理。

边区的金库制度随着环境和政策的变更而变更。1939年7月以前,金库实行委托银行代理制,即将金库现金的保管、出纳责任委托银行执行,而银行对于金库的结余不得与其他营运资金混同,金库会计独立。193年7月以后,金库制度改为银行存款制即政府的现金出纳由银行经理,银行把财政收入作为各级政府的存款,并支付存款利息,金库会计和银行会计合二为一。

在1940年以前,由于边区财政收入主要依靠外援,收入稳定,银行可经常利用金库存款。1940年9月,国民党政府停止拨付八路军军饷以后,边区收入减少,财政经常向银行透支。到是年年底财政向银行的透支额达231万元之多⑦。

此外,边区银行还经营金银和外币兑卖业务,从1938——1940年,金银、外币兑入总值为143821元,卖出43601元。

三、边区银行初期工作的成绩和缺点

边区银行在总结初期三年的工作中,认为作出了以下成绩:(1)经过三年的经营与不断发展,为开展业务相适应的组织建设,资金积累,干部培养都打下了相当的基础,这使以后开展业务,则比较顺利。(2)给了财政上不少的帮助,如经常巨额的垫款与服装的筹办等。(3)进行了对工业的投资,扶助边区工业初步建立。没有银行的支持,工厂是难以周转而走向发展的。(4)在商业上保证了机关必需品的供给,从而起到了调剂物价的作用。

虽然有了以上的成绩,但亦存在以下的缺点:(1)基本的弱点是在业务的对象上限于机关与公营企业,而没有与广大群众取得密切的联系。由于没有经过群众的经济组织,使工作深入农村,因此没有起到对整个边区经济的推动作用,也就是说没有起到国家银行的应有作用。(2)银行偏重于自己经营的商业,把范围缩小到与自己直接相关的系统,因此束缚了自己,不能面向全边区,面向广大的群众。(3)未注意与其他抗日根据地联系,以达到互相帮助互相促进的效果,就是与相毗邻的晋绥边区,亦未做到这一点。

①《史料摘编》第5编金融,第446页。

②③④蔡子伟:《关于边区农贷》(1938年5月),《陕甘宁革命根据地史料选辑》第二辑,第55—57页。

⑤《陕甘宁边区政府文件选编》第一辑,档案出版社1986年版,第460—461页。

⑥《史料摘编》第5编金融第,506页。

⑦陕甘宁边银行1940年度下期资产负债表。