第二节 抗日战争反攻胜利时期边区银行的任务和存、放款业务改革

一、发展经济,争取胜利形势下的银行工作任务

毛泽东主席于1942年12月在西北高干会议上说:“我们的自给经济愈发展,我们加在人民身上的赋税就可以愈减轻。”并指出:“我们党的正确的口号,就是‘发展经济,保障供给’。在公私关系上,就是‘公私兼顾’,或叫‘军民兼顾’。我们认为只有这样的口号,才是正确的口号。”①这不仅明确了从1943年起边区财政经济工作的任务,而且更加明确了财政经济工作的方针和政策。

为了发挥货币金融的职能,支持经济大发展,西北财经办事处提出边区银行的任务是:(1)发展公私经济;(2)支持财政预算;(3)发行并调节货币。据此,边区银行确定其1943年的主要工作是:发行边币与建立发行库;推行边币与买卖外币;改革存放款业务与财政垫支;代理金库改存款制等,促使业务日益开展。

二、边区银行管理体制的调整

为了加强反封锁斗争,大力发展经济,彻底解决财政困难,必须在“发展经济,保障供给”总方针的指引下,统一力量,统一领导陕甘宁边区和晋西北根据地的财经工作,才能完成这一重大使命。中共中央决定于1942年10月在延安成立西北财经办事处,任命贺龙为主任,统管两地财经工作。财经办事处成立后,即指派曹菊如、黄亚光等组成银行工作检查委员会,协助银行开展业务。

1943年以后,将陕甘宁边区银行由原属边区财政厅领导,改为由西北财经办事处领导。有关银行业务方针政策的制定与监督,货币发行数量的确定与检查,资金的增加与减少,分支机构的设立与裁撤,大量投资与贷款,存放款利率的修订,收益分配与处理,均由西北财经办事处决定。

相隔不久,为使边区银行与财政厅的关系保持协调,西北财经办事处于1943年5月重新决定,将边区银行仍划归财政厅领导,但财经办事处依然负责银行工作。

当时,边区银行总行的主要工作是:第一,了解情况,掌握政策,研究业务,领导所属机构开展工作;第二,执行边区政府授权的边币发行工作;第三,调剂资金;第四,经办特别放款业务。总行对全辖业务,具体由业务指导科进行督导其开展。

1944年4月,在西北局召开的高干会议上,确定边区银行是企业性质。5月12日,西北财经办事处明确规定边区银行是企业部门。为了加强对边区银行的领导,6月11日,西北财经办事处第六次会议决定派其秘书长曹菊如参加银行管理工作。

三、适应新的情况,改革存款方式

1943年5月,银行工作检查委员会对近两年来的金融物价作了分析,1941年物价比1940年上涨了6倍多,1942年又比1941年上涨了3倍多,银行则不可能把存款利率提高到年息600%或300%②。这样,手中持有大量游资的人,就很难把款存到银行里来。他们不是囤积居奇,就是另找出路,甚至转移到边区以外的地方。因此要想面向商店、机关、工厂等单位,广泛地开展存款,这就是必须改革银行存款的营业方式,收付手续力求简化,营业时间适当延长,才有可能吸收存款。

如何开展存款,边区银行还就存款种类作了分析,认为在各种存款中,真正有信用意义的定期存款和储蓄存款是微乎其微的,大部分是往来存款、特别往来存款、票据存款及暂时存款。在这四种存款中,属于机关和公营企业的存款要占98%以上,私营企业存款很少。能否吸收私营企业存款,边区银行在1944年初,对社会游资作了充分的估计。认为在边区境内,潜在着相当巨额的游资,时而会出现于市场,投机取巧,扰乱金融物价。这些游资多数来自商业资本,也有一部分是地主高利贷资本。对这些游资如果从政治上、经济上限制其投机活动,还有可能引导它回到原来的正当商业上去;如果银行能大力宣传,加强服务,积极开展存款业务,也会使这些游资得到最好的归宿。但问题是,在物价不断上涨,银行存款利息低于一般商业利润的情况下,社会游资则难以吸收。

面对这种现实,如何改进存款业务,曾经提出两种意见:一是定期存款。银行工作检查委员会于1943年5月和边区银行于1944年2月,先后提出革新定期存款方式的意见,认为再用过去旧方式是难以吸收存款的,今后必须以新的面目出现来开展存款。其办法是:(1)举办信托存款。对象是城市平民、公务人员,存款以300元为起点,3个月或半年为一期,到期可以自由提取,保证红利,至少每月10%,按月支付,但不限于每月10%,得视物价情况,随时宣布增加③。这种办法,实质是变相的提高利率。认为如能以公司招股的名义出现,则各方面更为妥当。(2)举办实物存款,即折实存款。是以某物价为标准,存入时照物价折成实物,到期仍按该实物时价折成现款支付,利率在1.5%限度以下,视存期长短而定。其收存对象与信托存款相同④。二是活期往来存款,对象是商店或机关暂时闲置的资金。开展这种存款的关键在于简化手续,存取方便,使存户感到有益无损。以银行来说,活期往来存款固然可以随时提取,变动性很大,不能完全被利用,但在存取往来中,总有一部分资金银行是可能利用周转的。据边区银行统计,在1944年以前的三年间,其活期往来存款余额中,约有20%以上的存款被利用。

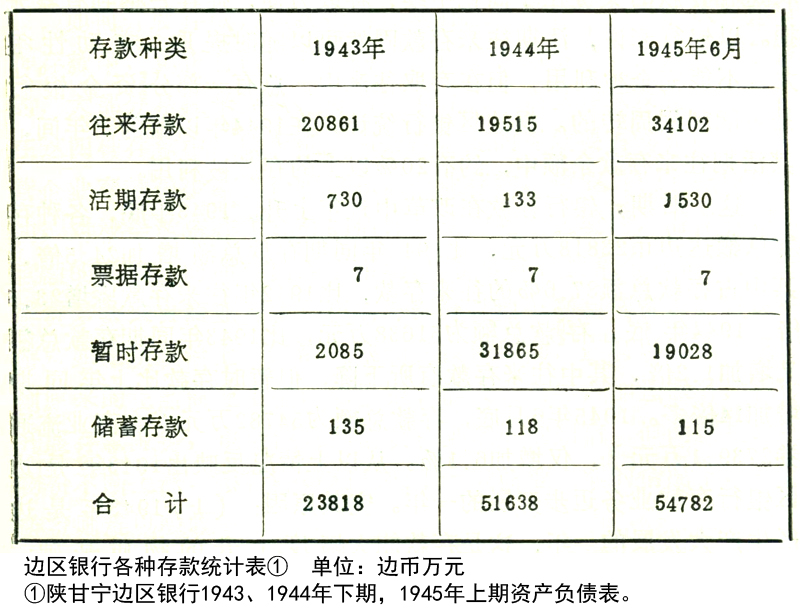

这一时期,银行存款在改革中逐年上升。1943年底,各种存款总额达边币23818万元,比1942年同期存款总额增加24.5倍,其中占存款总额87.6%的往来存款,比1942年往来存款骤增23.5倍。1944年底,存款总额为51638万元,比1943年同期存款总额又增加1.2倍,其中往来存款有所下降,但暂时存款比上年同期增加14倍多。1945年6月底,存款总额为54782万元(合商业流通券2739.1万元),仅增加6.1%。从以上情况反映出1943年是边区银行存款业务迈步开展的一年。究其原因:(1)1943年是边区生产大发展的一年,这是存款能大幅度上升的物质基础;(2)1943年是边区银行业务改革的第一年,充分发挥出银行在开展存款业务上的主观能动作用;(3)1943年是边币增大发行的一年,在“大出大进”中,有一部分存款是由放款而产生的“派生存款”。1944年是在巩固上年存款实绩的基础上,由于银行坚持业务上继续改革和边区生产持续发展的有利条件,促使存款仍然上升;至1945年6月,因各方面为抗日战争大举反攻作准备,费用开支在增大,而存款增长率直接或间接受其影响而变小。各种存款的开展很不平衡,增长快的是如上所述的往来存款,进展缓慢的是储蓄存款。这由于干部和群众中有相当部分的人对参加储蓄还不习惯,加之物价波动也是一个重要因素。

四、银行资金管理和放款业务的改革

1942年以前,边区银行曾经划出一定的资金,视同业务基金,但当时尚未形成制度,难能巩固下来。1943年,边区银行一度出现资金管理不严和放款偏松的情况。西北财经办事处有鉴于此,在1944年5月12日作出《关于银行资金、放款等几个问题的决定》。其主要规定是:

1.银行包括发行在内的全部财产,除1943年已作财政开支不能收回者外,均为银行的资本金。

2.汇款一律计收汇费。

3.放款一律计收利息。

4.各机关、部队积欠银行公款,由银行负责催收,以后机关、部队放款,必须由财经办事处批准。要讲信用,有借有还。

1944年6月10日,西北财经办事处第六次会议决议:“银行资金暂定为125000万元,现有110000万元,银行可向物资局收回15000万元,可不归库,作为资金。”⑤

边区银行为了贯彻执行西北财经办事处《关于银行资金、放款等几个问题的决定》,于1944年8月2日作出《关于营业基金的运用及特别放款基金的决定》。

第一,关于营业基金的运用。规定分行必须具有固定数额的营业基金,作为长期周转使用。营业基金的运用必须与“发展经济,稳定金融”的基本方针相配合。放款对象应首先着重于群众性的生产合作社和信用合作社,使银行与广大农村经济相结合。其次是对稳定金融,发展生产有密切联系的工商业(包括消费合作社)放款。至于机关、部队财政性放款,虽可给予一定限度的周转,但数额不得过大。根据分行是带企业性质的特点,决定指出,一切放款与财政性支付绝不相同。因此:(1)一切放款要有保证,有借有还。无论机关、部队、群众、商人,向银行借款,都要有担保品和担保人,到期不还者,银行得追问担保人或处理其担保品。(2)一切放款均以短期周转为原则,一般以1—3个月为限,有特殊情形者,最长不得超过半年,以利加速资金周转。(3)放款利率,可参照当地实际信贷关系和物价波动因素决定,并可采用折实放款的办法;对机关、部队20天以内的短期周转,可以免收利息。(4)银行对借款的企业单位,可检查其借款用途,了解其经营状况,以便帮助其事业的发展,并防止借款使用不当,不但对事业发展无益,反而使银行遭受损失。

第二,关于特别放款基金的运用。边区银行根据1944年边区经济建设计划,为向自给工业大量放款,而设特别放款基金。边区银行在6月9日作出《关于陕甘宁边区银行特别放款的决定》,其主要规定是:(1)凡是边区银行固定的业务资金外,经西北财经办事处决定放出之款,无论是长期的或短期的、财政性的或经济性的,均称为特别放款。(2)借款机关或单位,不得将所借之款移作规定范围以外用途。(3)特别放款经西北财经办事处在借据上签字后,边区银行才能付款。(4)特别放款的利率,一般规定1—1.5%。(5)特别放款的基金来源是发行边币。银行业务部门在办妥放款手续,并取得西北财经办事处批准的书面文件后,凭以向发行库支款,至放款到期收回后,即如数归还发行库,并报西北财经办事处备案。

特别放款主要由分行贷放。特别放款基金虽不是分行的固定营业基金,实际上也属于分行营业基金的一部分,所不同的是最后核准放款权属于西北财经办事处。此项放款多用于建设性事业,故期限较长,并非分行的营业基金所能承担,所以专设此项放款基金,以利支持经济建设,便于掌握贷款投向。

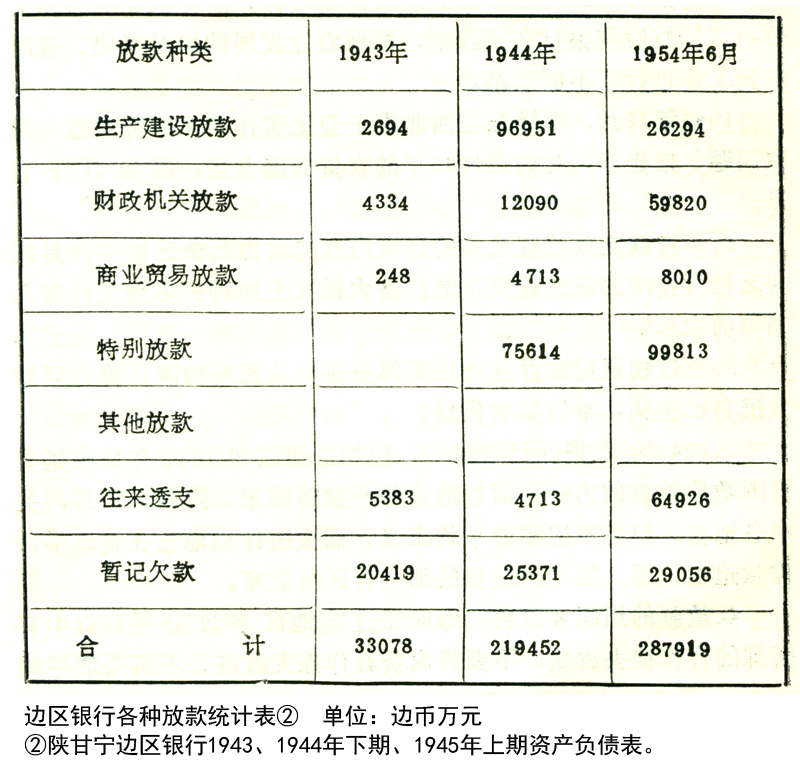

在支持边区大生产,争取抗日战争的最后胜利中,边区银行的放款逐年增加。1943年各种放款总额33078万元,比1942年同期放款总额增加3.2倍。其中生产建设放款比上年增加78.9%,财政机关放款比上年增加56.2%。1944年底放款总额219452万元,比1943年同期放款总额增加5.6倍,其中生产建设放款比上年增加35倍,若加上特别放款部分,则生产建设放款数额更大。由此可见,1944年边区银行放款业务的重心,是为支持边区生产建设作出更为重大的贡献。1945年6月底,放款总额为287919万元(合商业流通券14395.9万元),比1944年底放款总额增加31.2%。其中财政机关放款比上年增加3.9倍,这主要是支持抗日战争大举反攻的经费需要。

两年多来,在以放款支持生产的同时,还用贷款积极支持商品流通。1944年商业贸易放款比1943年增加18倍多,1945年6月底又比1944年底增加69.9%。1944年上半年开始贷放特别放款,到同年底,其放款余额为75614万元,占各种放款总额的34.5%。1945年6月底该放款余额为99813万元(合商业流通券4990.6万元),比上年底增加32%,占同期放款总额的34.7%。

五、1943年农贷实施办法和农业贷款章程

陕甘宁边区农业贷款是发展边区农业的一项重要政策,它体现着边区银行为实现边区农业发展计划目标,而对农业的大力支持。边区政府和银行在实践中,根据农业发展的情况变化,曾对农贷工作进行了不断改革。

1942年12月,毛泽东在西北高干会上所作的《经济问题与财政问题》报告中,对边区1943年的农贷实施办法,提出以下意见:

1.贷款应放给荒地多的区域内有劳动力而缺乏耕牛农具或缺乏粮食接济的新旧移民及老户贫农以及土地种的多而无钱雇人锄草的农家。

2.经过物资局试办从外地买部分耕牛及适用的镢、铧或帮助农民自己去买,举行实物借贷。

3.1943年农贷既已增加⑥,应相当地改变1942年集中延安周围数县放款的方针,而以适当部分发到绥米,陇东、三边、关中各地去。但亦不应采取平均主义,而要有计划地放在荒地多、需款迫切,而又能生产获利的那些县区与农家。

4.放款的组织要改善,即应经过当地区乡政府及群众中有信仰的合作社去放款。不要将农贷看作赈灾救济,不可采取平均分配政策及不负责任的态度。

5.放款手续要简单,要用当地农民已经习惯的借贷办法,不用《借款申请书》等手续。

6.在农贷的总数2011万元中,划出300万元。专作棉花与麦子的青苗贷款,借户在棉麦收获后以实物还款。这种棉麦青苗贷款,农民可以自由使用。这种贷款公私两利,政府可以收回实物,农民可以减少高利贷的剥削。

7.放款要不违农时。财政厅及银行应即速筹划,以便在(1942年)阴历年底以前发放贷款总数之半,即1000万元。

1943年1月15日,边区政府相继制定出《陕甘宁边区三十二年(1943年)度农贷实施办法》。其中:在“农贷总则”中规定:“边区政府为发展农业,增加粮、棉等生产,特增拨农贷资金,扩大办理各乡各县农业贷款”。在“贷款区域及种类”中规定:“耕牛、农具贷款,以荒地尚多,须增加耕牛、农具,以扩大农业生产之地区为限”。“植棉贷款,以具有植棉条件,过去植棉已有成绩,本年计划扩大棉花生产之地区为限”。“各种青苗贷款,以移、难民及贫苦农民较多或推广植棉,或去年收成欠佳,青黄不接时缺乏粮食或生产资金调剂的区域为限”。此外就“贷款对象”、“放款办法”、“偿还办法”和“检查与奖励”等都作出具体规定。在制定《农贷实施办法》的同时,还制定了《陕甘宁边区奖励植棉贷款条例》和《陕甘宁边区青苗贷款条例》,以及《农贷小组(或生产小组)暂时组织办法(草案)》等。

1943年3月1日,陕甘宁边区政府公布了《陕甘宁边区农业贷款章程》,这是包括从1936年当陕北省在清涧、安定、延川、延长发放农贷9万元以来,由边区政府制定的关于农业贷款的组织规程办事条例的重要文件。《章程》是在总结概括以前农贷工作的基础上,对今后如何办好农贷,作出了具体规定。《章程》共14条⑦,其主要内容是:

1.制定《章程》的意义。是“为发展农业生产,调剂农村金融”而举办农贷。

2.农业贷款分为四类:(1)农业生产贷款,它是四类贷款中的主要贷款,包括耕牛、农具、种籽、肥料,以及用于植棉、推广性农作物和各种青苗贷款等。(2)农副业生产贷款,包括运输、纺织、畜牧、养蚕、榨油等项副业贷款。(3)农村供销贷款,包括供给农村必需品(如农具、种籽、原料等)之周转资金;运输剩余农产品(如粮食及副业产品)之周转资金。(4)农田水利贷款,包括开渠、修坝、凿井等。

3.移、难民贷款。根据《陕甘宁边区优待移难民条例》规定,办理移、难民生产和生活困难所需的贷款。如农贷资金不足时,得由乡政府帮助向老户借贷或发动老户互助解决。

4.贷款利率。长期年息1分,短期月息1厘。

5.贷款期限。以一年为限,必要时经政府酌量延期,或分期转期归还。

6.如遇天灾人祸等意外事变,人力不能克服者,经乡政府报县政府查核后,再请主管机关减少或豁免偿还。

《陕甘宁边区农业贷款章程》的公布,使农贷工作逐步更加规范,使借贷者有章可循。

1943年农业贷款实际的贷放数额,贷款在用途上地区上的具体分配,贷放时间等,是在1943年1月13日,边区政府第二十九次政务例会上所决定的,会议确定发放农业贷款2080万元,比起初匡算可多放69万元,即耕牛、农具贷款1480万元,植棉贷款300万元,棉、麦、青苗贷款300万元,机关农业生产贷款不在其内。此项贷款限五天内全部分配给各分区及延属各县,各县政府在贷款到达本县后,最迟须在一个月以内全部放完。

1943年农贷和上年农贷不同,其主要特点是:第一,贷款总数增加3/4以上;第二,除延属分区各县照旧贷放外,其他分区各县亦均普遍贷放;第三,以县为承办贷放单位,由县委领导县政府贷放,边区银行农贷办事处负监放和帮助之责任;第四,贷放手续力求简单,废除《借款申请书》制度⑧。

自大生产运动开展以来,边区银行把支援农业生产发展放在首位。农贷数额从1942年的500万元,增至1945年的3459万元,增长了将近6倍⑨。据边区银行1943年上半年不完全统计,延安、子长等十县市贷款154万元,结合自筹资金103万元,共买耕牛2672头,农具4980件,新增耕地36260亩,增产粮食26107石⑩。农贷的作用在于:农贷的发放直接对农业生产起着积极的促进作用;青苗贷款的发放,打击了农村高利贷活动;农贷的发放,使金融与农村经济紧密地结合起来,扩大了边币的流通范围,增强了农民对边币的信任;青苗贷款的发放,还有助于贸易部门掌握棉花等物资。

农贷工作在发挥上述作用的同时,尚存在一些值得注意的问题,主要是:(1)对发放农贷的意义和目的,在一些地区宣传的不够深入,使一部分人误认为是社会救济,不要就吃亏,另一部分老实人不敢耍,怕还不起。(2)一些地区对贷前调查作的太迟,贻误农时。(3)出现平均分配贷款、一些地区发放农贷是户户有份,没有解决真正需钱农民的困难。边区银行针对这些问题,在检查中及时地给予纠正。

六、合作社放款和手工业放款

“把群众力量组织起来,这是一种方针。”(11)边区人民通过合作社方式,组织起来,发展生产、运输,开展内部贸易,兴办各种福利事业。全边区的各种合作社从1937年的142个,发展到1943年的260个,增加83%。1944年是合作事业进入大发展时期,仅统计至3月份,即达634个,比上年猛增1.4倍(12)。根据合作事业迅速发展的新形势,特别是为了扶持生产合作,发展边区工业,供应抗战民生需要,合作事业主管部门边区建设厅曾制订了《陕甘宁边区生产合作社贷款及投资暂行办法(草案)》,其主要规定有:(1)贷款或投资协助之合作社,经核确属抗战民生需要为限。(2)已经开工生产的合作社,因资金不敷,以致影响业务开展;或筹备开办的生产合作社,仅因资金不敷,无法开工,可申请贷款予以协助。(3)贷款额度:长期贷款以不超过合作社现收股金之半、短期贷款以不超过500元为限,若有特殊情况者例外。(4)贷款期限及用途:长期贷款以一年为限,主要用作流通资金,如有需要用于固定资金者,不得超过贷款半数;短期贷款最长以三个月为限,维持生产,周转使用。(5)贷款利息:长期月息1分,短期1分5厘。(6)无论长、短期贷款,到期时本息一并清还,如需要展期者,应说明理由请求展期,经核准后,应将到期利息结清,本金展期归还。

边区银行发放的合作社贷款,1943年底为224万元。1944年前八个月共贷出4348万元,至8月28日止,合作社放款余额为2799万元,比上年底增长11.5倍(13)。又据1945年前七个月统计,主要合作社贷款共计55472万元(消费、信用合作社贷款未列在内),比上年前八个月贷款总额增加11.8倍,其中生产合作社(包括纺织业、化学业、矿业、水泥木工、机具、修理、食品、缝纫等)贷款34198万元,占贷款总额的61.6%;运输合作社贷款17516万元,占31.6%;医药卫生合作社贷款3758万元,占6.8%。在上述合作社贷款中,纺织合作社贷款13500万元,相当其已收股金45000万元的30%。(14)由于贷款的支持,边区纱布生产增长很快。据1944年统计,纺纱数量超过1943年的2倍,织布数量超过1943年的3倍。1944年产布114497匹,达到边区布匹需要量的1/3(15)。

边区银行在用贷款扶植合作事业发展生产的同时,又用贷款帮助手工业者发展生产。银行按照毛泽东主席于1942年12月在西北高干会上所讲的:手工业在边区是作为大量家庭副业与一部分独立手工业而存在的,其中妇女的纺土纱织土布为大宗,作为贷款的政策和任务而执行的。手工业除纺织业外,还有榨油、盐业、蚕丝、编织等,银行亦贷款予以支持。

银行对手工业的贷款,一般是先经工会介绍,并由工会完全负责,分户向银行申请借款,再由借款人填具借据觅保,由银行查对保人无误后,方能领取借款。采取这种办法的好处:一是避免贷款发生呆帐。因工会对手工业者的经营情况比较了解,凡经营不善的则不介绍。二是有保人担保,银行可以节省了解贷款对象的麻烦。但因银行不直接调查贷款户情况,只靠工会介绍,容易发生平均偏向,把贷款当成政府的普遍救济,以及贷款未能按照申请用途使用等问题。

边区银行陇东分行1944年10月以前,放出约3300万元的纺织贷款。其作用是:帮助贫困农户购置纺织工具,为从事纺织创造条件,也为已有纺织基础的纺织妇女解决了一部分缺钱买棉的困难。总的目的是为了配合政府很快的把1万多人的妇纺发动起来。

①《毛泽东选集》第三卷,人民出版社1991年版,第894—895页。

②《史料摘编》第5编金融,第378—379页。

③银行工作检查委员会:《存款问题》(1943年5月)。

④《史料摘编》第5编金融,第368页。

⑤《史料摘编》第5编金融,第490页。

⑥1943年增加农贷1700万元,连同1942年收回的农贷311万元,共2011万元,为1943年农贷的可放数额。

⑦《陕甘宁革命根据地史料选辑》第一辑,甘肃人民出版社1981年版,第289—290页。

⑧延安《解放日报》,1943年1月14日。

⑨陕甘宁边区银行:《行长联席会议决议草案》(1946年10月)。

⑩《史料摘编》第5编金融,第438页。

(11)《毛泽东选集》第三卷,人民出版社1991年版,第930页。

(12)《史料摘编》第7编互助合作,第86页。

(13)《史料摘编》第5编金融,第465页。

(14)《中国工业合作协会西北办事处延安事务所工作概况与今后计划的报告》(1946年)。

(15)《史料摘编》第7编互助合作,第208页。