丝路概说

- 交通路线

- 长安与丝绸之路

- 从长安到罗马——汉唐丝路全程探行纪实上

- 从长安到罗马——汉唐丝路全程探行纪实下

- 海上丝路史话

- 丝绸之路史研究

- 早期丝绸之路探微

- 早期丝绸之路文献研究

- 中西丝路文化史

- 沧桑大美丝绸之路

- 传播友谊的丝绸之路

- 路途漫漫丝貂情——明清东北亚丝绸之路研究

- 世界的中国——丝绸之路

- 丝绸之路

- 丝绸之路寻找失落的世界遗产

- 丝绸之路2000年

- 丝绸之路——从西安至帕米尔

- 丝绸之路经济带发展报告2014

- 丝绸之路考古十五讲

- 丝绸之路——神秘古国

- 丝绸之路——沿线城镇的兴衰

- 丝绸之路在中国

- 丝路景观

- 丝路起点长安

- 丝路文化新聚焦

- 丝路之光——创新思维与科技创新实践

- 中国丝绸之路交通史

- 中华文明史话-敦煌史话

- 中国·北海合浦海上丝绸之路始发港理论研讨会论文集

- 丝绸之路

- 丝绸之路新史

- 西域考古文存

- 丝绸之路的起源

5.6 西南省市经济转型和参与丝绸之路经济带建设

作者:马莉莉,任保平

西南省市主要包括重庆市、四川、云南、贵州、西藏,是中国经济社会发展过程中的重要战略地带,该区域既跨沿海地带,又踞长江上游,还处于沿边地区,是唯一的“三沿”兼备区域。建设丝绸之路经济带倡议的提出,为西南地区进一步实现对外开放带来契机。

一、西南省市的经济基础和发展历程

1.西南省市的经济基础

(1)资源丰富

第一,矿产资源丰富。全世界已探明的矿产140多种,西南有130余种。其中钒、钛、锡储量居世界首位,铅、锌、铝、铜等几十种居全国前列。贵州省西南部煤的储量已探明约100亿吨,远景储量是已探明储量的2.5倍,有“江南煤海”之称。云南省磷矿石的储量达200亿吨,居全国第一。西南地区还是中国第二大林区和两大热带作物基地之一。

第二,旅游资源丰富。大西南旅游资源的等级和品位非常高,各具特色,其中有些在世界范围内具有代表性和垄断性:如云南境内的香格里拉、昆明世博园、西藏境内的“佛教文化”和雪域风情、四川境内的卧龙大熊猫等。加之少数民族众多,可实现文化与旅游相结合,更显异域风情。

第三,茶树资源丰富。西南地区多为丘陵山区,周边环境宜人、土质肥沃、远离城市和工厂、较少环境和化学物质污染,具有发展有机茶、无公害茶的理想条件。云贵高原及其向北、向南的斜坡地带,光热充足,年初气温回升快,茶树芽叶萌动较早,茶叶开采期早,是茶树生长和绿茶生产的最适宜区域。其中云南的茶园面积位居全国第一,云南和四川的茶叶产量也分别高居全国茶叶产量的第三和第四。而在此基础上孕育出的西部茶文化,不仅特色明显,而且形式多样,既有富有各民族特色的茶诗、茶画、茶书、茶艺、茶俗、茶歌、茶舞等,也有在中国历史上沟通各族人民之间的经济文化联系方面发挥巨大作用的茶马古道。

(2)具备加强发展外向型经济的条件

第一,交通基础设施条件极大改善。渝新欧、蓉欧快铁已明显加强中国内陆地区与中亚和欧洲的经济联系;泛亚铁路和曼昆公路的修建,成为西南地区两条出口大通道;渝怀铁路、南昆铁路、内昆铁路、成昆铁路等铁路的通车和修建,将促使西南省市内部联系更为紧密。

第二,地理位置相对优越。云南、西藏沿边边境线较长,具有口岸利用的优势,利于开展边境贸易,加强与南亚、东南亚的联系;重庆、四川处于长江上游,既可利用长江这一黄金水道与东部省市尤其是长三角联系,又能利用铁路、公路与其他西南省市联系,进而与东亚、南亚及其他地区加强联系。

第三,经济具有较强互补性。相对于沿海地区,西南地区经济不发达;但是相对于周边南亚等区域,西南地区的工业化水平较高,因而与周边国家经济互补性较强,有助于形成垂直产业分工关系。

第四,沿海地区外资跨地区转移的机遇。受国际金融危机等诸多因素影响,沿海地区较多企业利润率下降。面对着土地、水、电、劳动力等要素成本上升的压力,迫切需要寻求新的投资区位以降低成本。而西南地区要素价格成本低,各类资源丰富,对外资企业的吸引力明显增强。在新一轮跨地区的产业转移中会成为目标投资区域。

第五,有利政策条件。伴随“一路一带”战略提出,西南地区优势明显。既可在丝绸之路经济带建设中发挥作用,享受政策优惠,成都等城市作为南方丝绸之路起点,向南也可带动西南整体经济发展。

2.发展历程

新中国成立初期,西南地区一片烂摊子,邓小平主持工作,开始对西南地区经济各方面恢复发展,西南地区经济平稳过渡步入正轨,逐步呈现平稳发展。

2000年,西部大开发战略提出;2001年部署具体工作实施西部大开发,西南省市全部被囊括,并依托长江水道、西南出海通道等交通干线,发挥中心城市作用,以线串点,以点带面,逐步形成长江上游、南(宁)贵、成昆(明)等跨行政区域的经济带。

2003年国家编制“十一五”规划时,成渝经济区的概念被提出。2007年,川渝两省市签订《重庆市人民政府四川省人民政府关于推进川渝合作共建成渝经济区的协议》,将川渝城市群的发展推上新台阶。2011年5月,国务院正式批复《成渝经济区区域规划》。在当前环境下,东部地区产业向中西部地区转移的趋势不断加强,国家深入实施西部大开发战略,国家在重庆、成都设立统筹城乡综合配套改革试验区,一系列国内外环境和政策给予成渝城市群前所未有的发展机遇。在《成渝经济区区域规划》中,成渝城市群定位为西部地区重要的经济中心、全国重要的现代产业基地、辐射西部的现代服务业高地、深化内陆开放的试验区、统筹城乡发展的示范区、长江上游生态安全的保障区。总体布局规划为以重庆和成都的双核为中心,发展服务业和先进制造业,带动沿长江发展带、成绵乐发展带、成内渝发展带、成南(遂)渝发展带、渝广达发展带的发展。2013年“一带一路”战略提出,成渝经济区优势更为明显。

2009年10月,云南省发展改革委编制的《云南省滇中城市经济圈区域协调发展规划(2009—2020年)》于2011年5月27日正式获云南省政府批复,该规划的批准实施,将对滇中区域乃至云南省经济社会全面可持续发展起到明显的推动作用。近几年滇中城市群经济发展较快,是云南省发展基础最牢、发展水平最高、继续开发前景最好的地区。2008年,滇中城市群的GDP占全省总量的58.2%,已成为云南省经济核心区,并且形成以烟草、有色金属冶炼、装备制造业等为主的产业发展框架,同时大力发展高新技术产业,推进产业结构升级。从总体来说,滇中城市群的现状是以资源经济型产业为主。这主要是由于云南是资源大省,而滇中城市群腹地辽阔,自然资源类型多样,矿产、生物、水能、旅游和气候等资源都十分丰富,近年迅速崛起的冶金、磷化工、煤化工、电力、生物制药等产业都是依托资源禀赋而得以迅速发展。

2010年11月召开的贵州省城镇化推进大会提出,贵州将力争把黔中经济区建设成为全国重要的能源原材料基地、以航天航空为重点的装备制造业基地、烟草工业基地和南方绿色食品基地,西南联结华南、华北地区的陆路交通枢纽和全国的商贸物流中心。地处核心圈的贵阳市将建设成为西南区重要交通枢纽及物流集散基地、西部地区重要中心城市及具有国际影响力的生态休闲度假旅游城市①。

二、西南省市的经济总量及结构变迁

1.经济总量的变迁

(1)GDP不断增长且增速有小幅波动,各省市GDP增速有差异

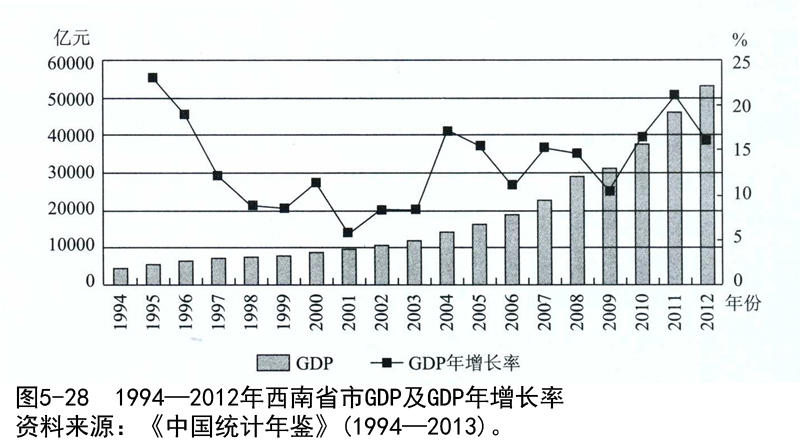

1994—2012年,西南五省市GDP快速增长,从1994年的4312亿元增长到2012年的53145亿元,年均增速15.0%。其中,2001年和2009年受国际金融危机影响,五省市GDP增幅放慢,在整个增长过程中出现年增长率的低谷。

西南五省市中,四川始终占据五省市GDP的近半壁江山,产值从1994年的2001亿元到2012年的23873亿元,占比从1994年的46.4%稍降到44.9%;重庆作为西部唯一的直辖市,GDP增速在西南五省市中最为明显,占五省市GDP比重自1994年的17.5%上升至2012年的21.5%,GDP从1994年的756亿元增长到2012年的1141亿美元;云南GDP占比也小幅下降,从1994年的22.8%降至19.4%(如图5-28所示)。

(2)最终消费、资本形成总额占比较大且呈一增一减趋势,净出口占比始终为负

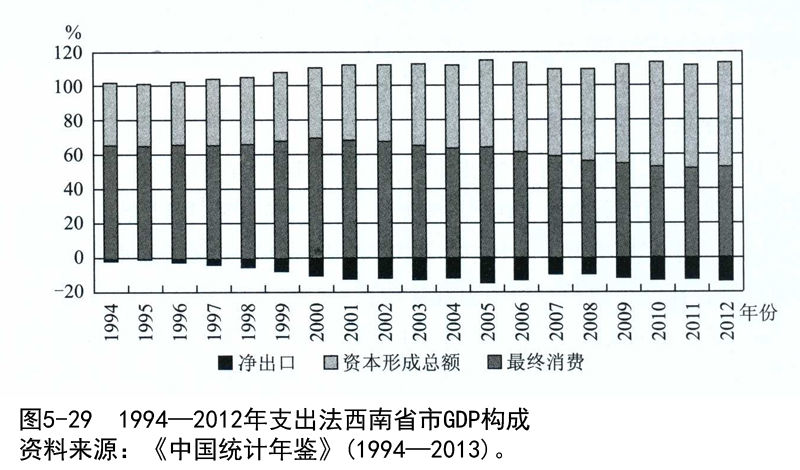

1994-2012年,按支出法西南省市GDP构成具有明显特点:最终消费、资本形成总额占比较大,而最终消费占比1994—2005年增减幅度不大且均保持占比60%(1994年占比65.6%)以上,2006—2012年占比明显降低(2012年占比52.7%);相反资本形成总额一路飙升,占比从1994年的36.0%上升至2012年的60.8%;净出口1994—2005年占比不断呈现负增长,2006—2012年占比基本保持在-10.0%以上。最终消费的减少小于资本形成总额的上升幅度,两者占比总额超过100%且呈不断上升趋势,上升部分由净出口一直以来负方向的增加来抵消(如图5-29所示)。

就净出口而言,1992—2012年各省市中,云南是净出口占比负方向增长的主要省份,1994年占净出口负值总额41.8%,2012年达到-4574亿元,占西南五省市净出口负值来源的63.8%。在将跨国贸易差额与省际贸易差额相加之后,云南出现所谓巨额“总体逆差”现象,年平均值为1000亿元人民币左右。究其原因,主要是云南省在国内属于经济相对落后的西部地区,以农副产品加工和资源开发为主导的工业结构无法形成高附加值产业链,生产过程中所需的大量中间消耗物资只能通过省外调入来满足。在投资所需产品中,除水泥、部分钢材、玻璃等由本省提供外,多数建筑装饰材料、大型机械设备、光纤电缆等要依靠省外调入。在消费品中,除一些低端的食品及生活用品外,大到汽车、家电,小到牙刷、香皂、饮料等轻工产品多是省外产品。在考虑省域经济因素后,跨省贸易的负值拖累经济表现,体现出云南省亟须调整的低附加值产业链与产业结构的不完善。②

2.产业结构的演进

(1)三大产业协调发展,第二、第三产业占比上升对应第一产业占比下降

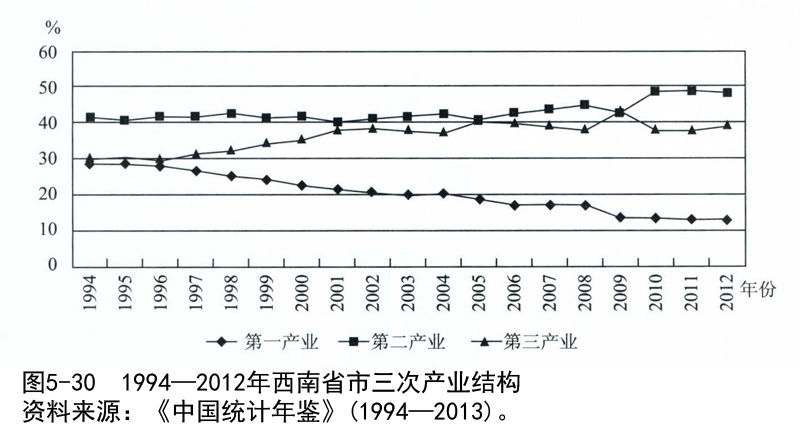

1994—2012年,西南省市三大产业协调发展。第一产业占比明显下降,从1994年的28.5%降到2012年的12.9%。第二产业和第三产业占比均有所上升,其中第二产业占比由1994年的41.7%上升到2012年的48.3%,第三产业占比由1994年的29.8%上升到2012年的38.8%(如图5-30所示)。

西南地区总体来说产业结构正向更高层次演进,但也表现出其薄弱的基础。第一产业占比仍然相对较高,第三产业占比较低,基本上还处于工业化进程,第二产业是其支柱。四川和重庆第二产业较其他省市具有产值和占比上的相对优势,2012年四川、重庆第二产业分别达12333亿元、5975亿元,占自身GDP的51.7%和52.4%,均高于西南省市平均水平。

(2)就业结构与产业结构

第三产业是吸纳就业的最主要来源,西南省市第三产业相对落后,但仅消费性服务业项下的批发和零售业一项就占就业人数总额的40%以上,且呈不断上升趋势,由2008年的占比40.8%到2012年的45.1%,但其他服务业就业人数占比均较低,体现其第三产业发展程度较低且产业结构不完善;第二产业项下的制造业占比次之,从2008年占比18.0%下降至2012年的13.2%,第二产业产值的上升并未带来第二产业就业人数占比的上升,说明西南地区整体上第二产业不够发达,产业结构需进一步优化(如表5-31所示)。

三、西南省市对外经贸格局的变动

1.贸易规模:贸易总量不断扩大,重庆逐渐成为西南地区对外贸易领头雁

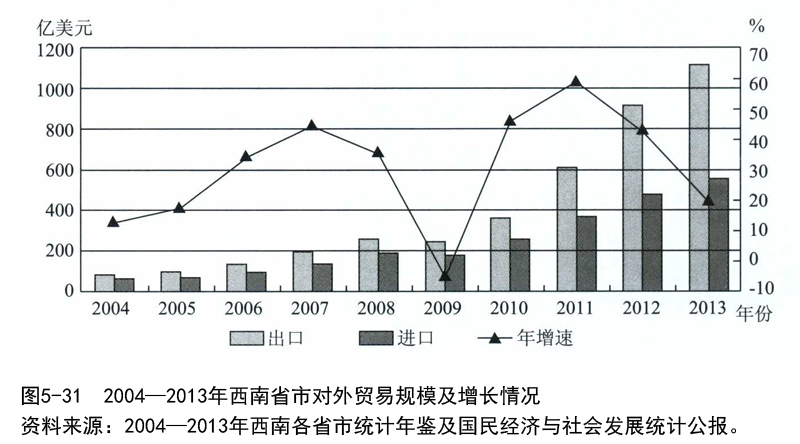

2004—2013年,西南地区进出口贸易不断增长,从2004年的145亿美元增长到2012年的1674亿美元。其中,出口增长势头强劲,从2004年的83亿美元增长到2013年的1116亿美元。除2009年受国际金融危机影响,较上年贸易额出现下滑外,其余年份多以20%以上的速度增长。随着湄公河次区域合作的开展和东盟市场的开放、内陆地区对其他边境国家的开放以及东部对中西部进行产业转移力度加大,位于中国与东南亚、南亚边境地区及丝绸之路经济带和长江经济带节点地区的西南省市在外贸出口方面表现出强大活力(如图5-31所示)。

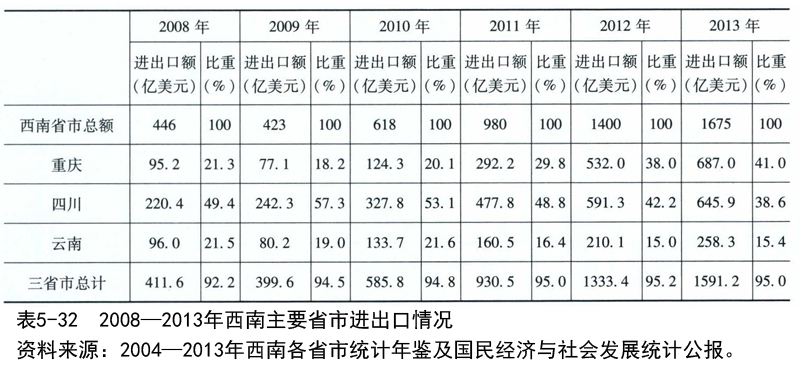

西南五省市中,重庆、四川、云南三省市对外贸易总额占五省市总贸易额的90%以上,且有不断上升趋势,从2008年占比92.2%上升到2013年的95%。具体而言,这种占比的上升主要来源于重庆对外贸易额的迅速增长。西南省市中重庆作为西部唯一的直辖市,地理位置优越,产业基础较好,2011年“渝新欧”铁路的开通,更加带动重庆对外贸易迅速增长,重庆成为长江经济带上游地区最重要的商品集散和供应地。相反,四川、云南占比均出现下滑,这种贸易额的不断增长和占比的下滑反映出西南省市贸易不断发展的同时,内部四川、云南两省的外贸增长速度慢于重庆,有待进一步发挥自身优势,调整产业和贸易结构,增强对外贸易能力(如表5-32所示)。

2.贸易地区结构:欧美、东盟是主要贸易国家及地区

总体而言,西南省市贸易地区结构因地缘和发展程度不同而有所差异。其中,云南、西藏等地进出口主要面向东南亚、南亚;而成渝地区进出口范围较广,除面向东亚的进出口外,欧美占据其进出口贸易的主要地位。

以重庆为例,2007—2012年,美国、德国均是其进出口贸易主要国家,出口伙伴国地位尤为突出。重庆对美德两国出口分别由2007年的5.8亿美元、2.2亿美元上升到2012年的80.8亿美元和25.6亿美元。荷兰作为重庆对欧出口增速最快的国家,由2007年的0.9亿美元增长到2012年的23.6亿美元,成为重庆对外出口第三大国。在进口方面,由于贸易结构互补性等原因,马来西亚是重庆最大进口国且增速极高,由2007年的0.3亿美元上升到2012年的30.2亿美元,2011年是其实现重大转折的一年。相较重庆,2013年云南对欧盟进出口总额仅17.4亿美元,而对东盟进出口2013年达109亿美元,占云南对外出口的80%左右(如表5-33、表5-34所示)。

3.贸易商品结构:以机电产品和农产品为主,高新技术产品增长迅速,地区内部产品结构存在差异

现阶段西南省市商品贸易大部分以机电产品和加工程度较低的初级产品为主。云南作为中国对东南亚和南亚地区开放的桥头堡,机电产品出口由2008年的9.8亿美元增长到2013年的50.8亿美元,进口由6.7亿美元上升到2013年的20.1亿美元,2010年农产品出口成为云南第二大出口产品,2012年达到24.1亿美元。除此之外,纺织品和服装、磷化工产品、电力、有色金属也是云南出口的主要产品。进口产品除机电产品外,金属原材料、农产品等也是主要进口产品③。

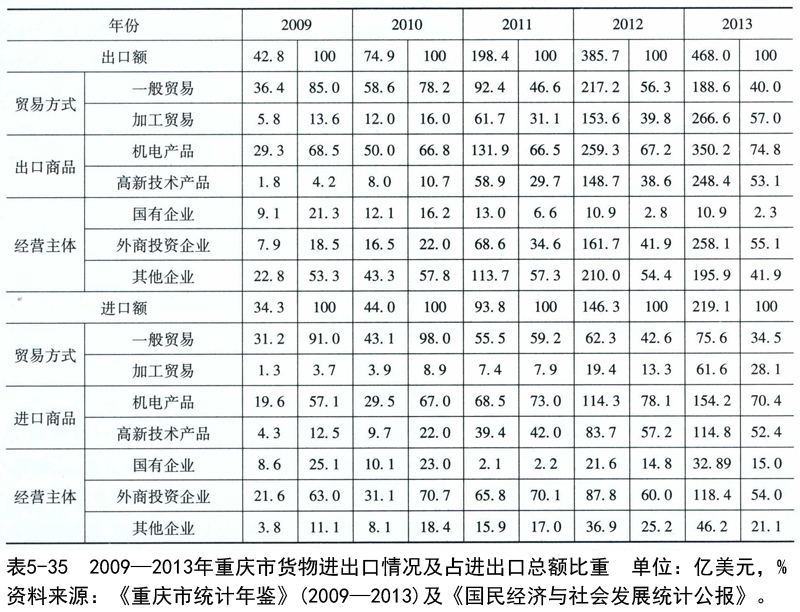

较云南相比,重庆、四川对外贸易商品结构更为优化,机电产品是其主要产品,但高新技术产品贸易增长异常迅速。以重庆为例,2009—2013年,机电产品出口占比由68.5%上升为74.8%,而高新技术产品出口由2009年的1.8亿美元上升到248.4亿美元,占比由2009年的4.2%跃进到占比53.1%,进口占比由2009年的12.5%上升到2013年的52.4%,其增长速度远大于机电产品总额增长,反映其贸易产品内部结构在逐步优化(如表5-35所示)。

另外,作为西南省市发展较快的重庆,就出口而言,贸易方式中一般贸易占比降低较快,加工贸易增长迅速,占比由2009年的5.8%上升到2013年的57%;经营主体中外商投资占比增长异常明显。就进口而言,贸易方式中一般贸易变化不大,加工贸易有一定幅度上升;经营主体中私人企业是进口主力。究其原因,主要是面对国际和东部省市产业转移的机遇,重庆、四川承担部分类似中部省市产业转移的任务,并加大对外开放和吸引外资,努力改善外贸出口商品结构,提升自身在中国甚至全球分工中的地位。

4.重庆、四川服务贸易发展迅速

西南地区对外贸易主要以货物贸易为主,但近几年四川、重庆服务贸易规模不断扩大,服务外包发展迅速。

四川已初步形成错位发展、优势互补的区域服务贸易体系。旅游、其他商业服务、建筑安装及劳务承包服务以及计算机和信息服务4项是四川省服务贸易进出口的主要领域。成都市以技术密集、人力资本密集为特色,重点发展信息技术外包、业务流程外包、动漫、软件、医药研发和金融服务,已呈集聚发展态势,并逐渐向绵阳、遂宁等周边城市辐射。自贡、乐山、阿坝等地则在文化贸易等传统服务贸易领域取得较大进展。2011年12月,《四川省“十二五”服务业发展规划》首次将服务业单列五年规划,并纳入省政府目标考核体系。服务业战略地位提升、外向度增强,根据规划,到2015年,四川服务贸易进出口总额将超过100亿美元,年均增长15%以上。④

重庆市服务贸易结构不断优化,现代服务贸易占比上升。2000年时,服务贸易仅为8000万美元,2012年服务贸易达65.1亿美元,同比增长62.8%。重庆市确立服务贸易发展四条新路径,依次为云计算及离岸数据处理、依托目前已有的1亿台电子产品加工基地发展与加工贸易有关的服务贸易、依托此基地拓展“国际贸易口岸高地”衍生出的国际物流,以及侧重发展的电子商务和离岸金融等业务。这与此前传统服务贸易主要倚重运输、旅游等资源型和劳动密集型产业有较大区别。⑤

四、西南省市参与丝绸之路经济带建设的形势与进展

西南省市虽然距离西北部的丝绸之路经济带相对略远,但是面对向西开放的大好机遇,西南省市也积极筹划,以促进地区经济发展。

1.重庆

(1)定位:两带枢纽

重庆处于中部和西部、南方和北方的连接地,是丝绸之路经济带与长江经济带的交汇点。在向西开放新形势下,重庆提出向西北通过“渝新欧”国际铁路联运大通道,为打造丝绸之路经济带提供有效平台;向东通过长江黄金水道贯通长江经济带;向西南通过云南和滇缅公路直达中印孟缅经济走廊,连接21世纪海上丝绸之路。加上国家级开放开发新区——两江新区和西永综合保税区、两路寸滩保税港区等对外开放平台,重庆在两带战略中着力发挥左右传递、联动东西的枢纽功能。

(2)举措

2011年1月28日,渝新欧铁路开出首趟列车,由此打通重庆通往欧洲的通道。该线路是从重庆出发到欧洲的国际铁路货运专线,经新疆阿拉山口出境,途经哈萨克斯坦、俄罗斯、白俄罗斯、波兰,最后到达德国的杜伊斯堡,全程11000公里,历时16天,比长江水运到上海再海运至欧洲节约30~40天,运行成本只是空运的1/5,未来两三年兰渝铁路修通,可实现12天到达杜伊斯堡。重庆方也在进行新的分拨点的选择,拟采取“1+N”的发展模式,即在现有线路的基础上,从沿线和杜伊斯堡延伸出去,发展N个分拨点。⑥

目前,渝新欧已实现每周3班去程的常态化,正在开行回程每周两班的计划。从货物运输量来看已达到10000标箱,进出口贸易40亿美元。据国家海关总署统计,重庆通过渝新欧运出的货物,占用全国铁路运输到欧洲货物总量的73%。

“渝新欧”铁路的开通彻底改变重庆货运对传统昂贵空运及耗时水运方式的依赖,为世界企业走进重庆,为“重庆制造”走向世界创造全新路径。渝新欧打破中国各省市、中西部地区不同经济板块之间,以及不同国家与地区之间的地域限制,在沿线各国家和地区,激活有别于海洋、航空物流业的内陆经济流通版图,进而引发沿线不同经济体产业格局变化。

2014年5月15日,第十七届渝洽会拉开帷幕,本届渝洽会客商范围广,46个国家(地区)的1600多家跨国公司、6500多家企业(机构)报名参会,特别是丝绸之路沿线国家增多。

此外,2013年3月的全国两会期间,重庆启动自贸区的申报,这对于提高重庆对外经贸活动自由度将有很大助益。⑦

(3)战略规划

重庆要建成内陆开放高地、西部开发开放的重要战略支撑、长江上游经济带的西部中心枢纽,就需要更加自觉服从、服务、融入到国家对外开放和区域发展战略,积极参与长江经济带、丝绸之路经济带、成渝经济区建设,在贸易流通一体化、城市交通一体化、金融融通一体化、产业配套一体化、城市功能服务一体化中发挥更大的作用。

根据规划,重庆要建成重庆东盟国际物流大通道的战略基地,以成为未来“一江两翼三洋”国际贸易大通道的汇集点。其中,“一江”是指通过长江黄金水道直达上海进入太平洋;“两翼”分为西北翼和西南翼,西北翼是指经现代丝绸之路渝新欧大通道穿越欧洲通达大西洋,西南翼是指经重庆东盟国际物流大通道,通过渝黔高速、渝昆铁路,由云南瑞丽出境,经缅甸石兑港通达印度洋和中东及非洲地区,通过渝黔高速经广西南宁、北海,连接越南、老挝、泰国、马来西亚和新加坡等东盟地区。⑧

2.四川

(1)定位:战略支撑

四川地处丝绸之路经济带、长江经济带和中巴经济走廊、中印缅孟经济走廊的腹心地带,发挥着承南接北、通东达西的重要作用。作为北丝绸之路的重要原料供应地和南丝绸之路的开端,四川是扩大内陆开放、沿江开放、沿边开放和实施向西开放,打造西部大开发升级版的战略纽带,在丝绸之路经济带建设中具有重要的战略支撑地位。

(2)战略规划

面对“两带”机遇,四川立足现有基础,计划与中亚国家和西北各省进行充分的合作,大力发展能源资源、旅游文化、加工制造、现代服务等产业,以成为经济带上的重要战略支撑和强大后盾。从发展思路方面,可以加强与甘肃、新疆等省区和中亚国家在石油、煤炭、天然气、有色金属、化工原料等方面合作,促进四川水电与经济带上火电互补,水电与风能互补,共建中国能源的战略通道;与西北地区和中亚国家合作发展农产品深加工,发展特色农业、绿色农业等,开发中高端农产品市场。

按照最新规划,泸州港多式联运的交通基础条件日趋完善,园区承载能力不断增强,对于全省物流将起到带动牵引作用。依托港口优势,泸州规划建设总面积310平方公里的泸州临港产业物流园区。这个园区将突出“临港”概念,最终将其打造成以物流业为引领的现代制造业、现代服务业示范园区,将泸州临港产业园区打造成为全省最大、西部领先、全国一流的“港产城”互动发展示范区。

(3)举措

2013年4月,蓉新欧铁路开通。虽然成都组织的集装箱费用达11000美元,企业仅能够承担7500美元,给蓉新欧铁路发展带来挑战,但蓉新欧快铁已成为成都打造“中国向西开放前哨”的动力引擎。

在对外合作方面,四川以西南出海大通道和丝绸之路经济带等为依托,不断扩大与阿拉伯国家的合作。2012年四川与阿拉伯国家进出口总额为18亿美元,2013年前10月,这一数字升至20亿美元,同比增长31.3%。截至2012年末,阿拉伯国家在川投资项目9个,川企累计在阿拉伯国家投资设立8家企业,阿拉伯地区能源丰富,对电力、石油设备需求巨大,四川在发电等能源设备制造方面实力强,双方产业互补性强,合作空间巨大。⑨

此外,四川拟就促进文化旅游深度融合发展出台专门政策,并以雅安为核心共建“国家生态文化旅游融合发展试验区”。主要为推动旅游与文化融合发展,打好“组合拳”,打造有力载体,依托藏羌彝文化产业走廊、丝绸之路经济带、长江经济带,促进区域生态、文化与旅游业交融发展;充分挖掘利用优质文博资源、非遗资源,推动文旅产品创意孵化园尽快落地⑩。

3.云南

(1)定位

云南主要将自身定位为“一带一路”的战略支点,沟通南亚、东南亚国家的通道枢纽。从古时的茶马古道、南方丝绸之路,再到昆曼公路、泛亚铁路,让云南在中国与“两亚”交往中占据重要的位置。

(2)举措

云南高速公路建设不断加速,连接各省区与周边国家的公路网络正在全面形成。同时,“八入省、四出境”铁路建设加快,中越铁路、中缅铁路、中老泰铁路的境内段建设不断推进,走向南亚的铁路也正在积极筹备当中。到“十二五”末,全省铁路运营里程将增加到5000公里。

云南省将沿边金改试验区作为丝绸之路经济带发展的重点之一,吸引东南亚及南亚国家的银行、证券等金融机构入驻云南,全面提升跨境金融服务。试验区要推动金融合作,放宽外资企业的准入条件,全面提升跨境金融服务,并优先支持在云南省设立泛亚沿边开发银行,在边境口岸城市设立边贸银行等。(11)

在交流研讨方面,2014年6月,第十二届东盟华商投资西南项目推介会暨亚太华商论坛在昆明举行,论坛以“互联互通—构建新南方丝绸之路”为主题,邀请来自中国以及南亚、东南亚等相关国家和地区的著名研究机构、高校的资深专家学者和政府官员150多人参会和讨论。同月,第二届中国—南亚智库论坛在昆明开幕。围绕“丝绸之路与周边国家”和“新丝绸之路与经济走廊”等问题展开深入研讨。其中,“丝绸之路与周边国家”主题主要讨论历史上南、北方和海上丝绸之路沿线国家与地区的沟通与交流,及由此建立的良好关系;“新丝绸之路与经济走廊”主题集中讨论在全球化背景下,丝绸之路沿线国家如何通过经济走廊建设,加强经济合作、文化交流,共享地区发展成果。

五、西南省市参与丝绸之路经济带建设的角色与路径选择

1.西南省市参与丝绸之路经济带的角色

西南地区发展程度不同,重庆、四川是丝绸之路经济带和长江经济带上游地区战略支撑点,就承接产业转移而言,扮演与中部省市相似的角色;就地理区位而言,优势和重要性更为明显,引领西南地区发展并将西南省市与东西南北各个方向其他地区相连通。云南、贵州、西藏经济发展相对滞后,但边境线长,是丝绸之路经济带实现向南开放的重要“桥头堡”,对进一步促进中国与东盟国家的合作发展,推动中巴经济走廊、孟中印缅经济走廊建设具有重大意义。

2.西南省市的路径选择

西南地区的对外开放应该强调重点突出,充分利用沿边区域的区位、岸线和港口优势,充分利用内陆中心城市基础设施完善、交通运输枢纽、城市吸纳和扩散功能与作用较强的优势,发挥重点区域的带动作用,建立开放型经济体系。

各省市自身条件存在差异,内陆地区的重庆、贵州和四川应该以重点城市的主要园区为依托,加快建设出口加工区,积极引导加工贸易转型升级,鼓励有条件的企业采取跨国并购、股权置换、境外上市等方式,开展跨国投资经营,促进技术、设备和劳务出口,强化国际经济联系,将自身生产体系纳入全球产业链条中,进一步实现和提升产业结构和贸易结构,继续与欧美等国和地区加强联系,提高内陆省份经济外向度水平。沿边省区的云南、西藏等省区应继续利用与东南亚和南亚国家相邻的优势,加快推进跨境经济合作区、边境经济合作区、综合保税区等海关特殊监管区建设,强化与周边国家的产业分工与合作。但在加强合作中需进一步强化自身产业和地区优势,扬长避短,形成优势互补。

①张学良.中国区域经济发展报告2013——中国城市群的崛起与协调发展[M].北京:人民出版社,2013.

②明辨云南净出口负拉动[J].中国经济周刊,2012-05-03.

③相关数据来源于2008—2013年云南省国民经济与社会发展统计公报。

④四川服务贸易领跑中西部[N].人民日报,2012-06-13.

⑤重庆服务贸易独辟四条新路径[EB/OL].一财网,2012-11-28.

⑥重庆拓展国际大通道“渝新欧”有望上升国家战略[N].21世纪经济报道,2014-05-16.

⑦重庆欲打造新丝绸之路桥头堡[N].中国证券报,2013-12-20.

⑧丝绸之路经济带起点、两带建设中枢纽[N].重庆日报,2014-03-05.

⑨川阿合作演绎丝绸之路新篇章[N].四川日报,2013-12-09.

⑩四川推动文化旅游融合发展[N].四川日报,2014-05-06.

(11)云南丝绸之路经济带已上报发改委,重点推延边金改试验区[N].大智慧阿斯迈克通讯社,2014.

丝绸之路经济带发展报告2014/马莉莉,任保平编著.-北京: 中国经济出版社, 2014;