丝路概说

- 交通路线

- 长安与丝绸之路

- 从长安到罗马——汉唐丝路全程探行纪实上

- 从长安到罗马——汉唐丝路全程探行纪实下

- 海上丝路史话

- 丝绸之路史研究

- 早期丝绸之路探微

- 早期丝绸之路文献研究

- 中西丝路文化史

- 沧桑大美丝绸之路

- 传播友谊的丝绸之路

- 路途漫漫丝貂情——明清东北亚丝绸之路研究

- 世界的中国——丝绸之路

- 丝绸之路

- 丝绸之路寻找失落的世界遗产

- 丝绸之路2000年

- 丝绸之路——从西安至帕米尔

- 丝绸之路经济带发展报告2014

- 丝绸之路考古十五讲

- 丝绸之路——神秘古国

- 丝绸之路——沿线城镇的兴衰

- 丝绸之路在中国

- 丝路景观

- 丝路起点长安

- 丝路文化新聚焦

- 丝路之光——创新思维与科技创新实践

- 中国丝绸之路交通史

- 中华文明史话-敦煌史话

- 中国·北海合浦海上丝绸之路始发港理论研讨会论文集

- 丝绸之路

- 丝绸之路新史

- 西域考古文存

- 丝绸之路的起源

5.7 中部地区经济转型和参与丝绸之路经济带建设

作者:马莉莉,任保平

中部地区的黑龙江、吉林、内蒙古、山西、河南、安徽、湖北、湖南和江西9省,是中国的自然资源、人口的聚集区,历史文化资源丰富,科教和工业基础良好,交通体系比较完备,特别是农业资源优势突出,产业门类比较齐全,生态环境容量大,有较强的产业集聚和承载能力。近年来,中部地区作为东部沿海地区产业转移的主要承接地区,经济转型取得一定进展,集聚起较大的第二产业规模,提升了地区经济增长水平。然而,中部地区经济转型却还面临诸多困难,克服这些障碍仍有很长的路要走。习近平主席提出建设“丝绸之路经济带”的战略构想,为中部地区“向西看”提供契机,从而成为中部崛起的又一个战略支点。

一、中部地区的发展历程与产业承接

中部省份承东启西,连南接北,位于中国地理、交通、经济版图的“十字路口”地带;其中,黑龙江、吉林是全国重要的农业、工业基地;山西、河南等六省矿产资源丰富,是全国的能源基地、原材料基地、粮食生产基地、交通运输枢纽,有着深厚的文化底蕴。然而,改革开放以来,中国渐进式改革从东部沿海启动,作为计划体制的主体组成部分,以及处于内陆的区位特征,中部与东部的差距不断拉大;以及在西部大开发启动后,中部沦为塌陷区。

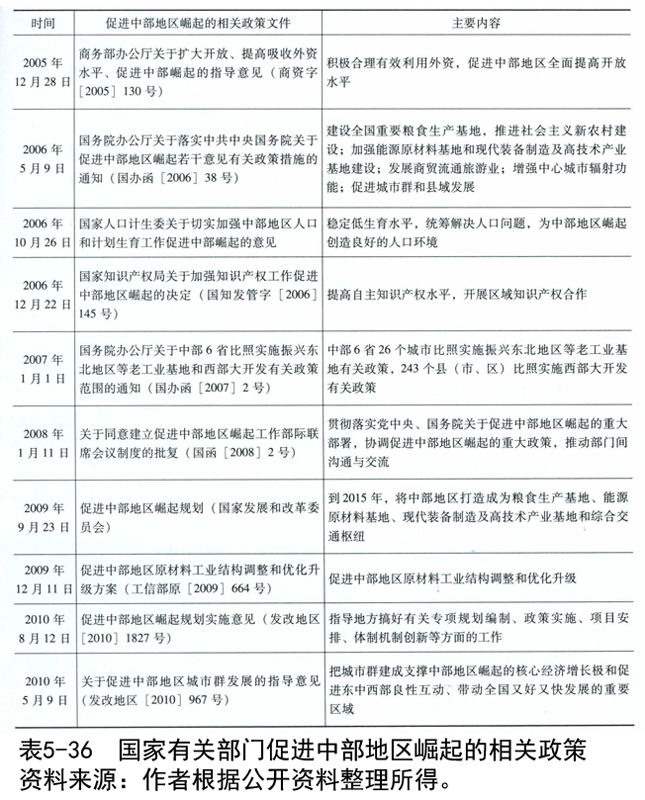

21世纪以来,中国的全面改革开放有所推进。2003年10月,《关于实施东北地区等老工业基地振兴战略的若干意见》出台,东北发展获得新的政策机遇;2004年3月,温家宝总理提出河南、湖北、湖南、江西、安徽和山西6省共同崛起的中部崛起计划;2006年4月印发的《中共中央国务院关于促进中部地区崛起的若干意见》,明确提出促进中部地区崛起的总体要求、基本原则、工作重点和政策措施;2009年9月,《促进中部地区崛起规划》获国务院批准。一系列有利于中部地区发展的政策方针相继出台(如表5-36所示)。

2008年金融危机前后,东部沿海地区产业面临外部需求萎缩、内部成本攀升的压力,再加上广东等地“腾笼换鸟”等政策的实施,新一轮国际国内产业转型开始兴起。在此背景下,中部地区因为地缘优势,再加上良好的产业发展基础,成为东部沿海产业的重要承接区,由此带动中部地区经济转型与发展。

1.中部地区承接产业转移规模

近年来,中部地区承接产业转移规模越来越大。河南省自2005年之后,获得大量外商投资,在“十一五”期间总共获得198亿美元的投资,其中2008年金融危机之后的外资投资量达148亿美元。“十一五”期间利用省外资金规模达9276.7亿元人民币,其中2008年金融危机之后利用省外资金达6751亿元。2011年河南召开的产业转移招商会上,河南省洽谈成功1800亿元的项目。2010年,第六届徽商大会上,安徽总共签约124个项目,其中外资项目54个,签约资金70亿美元,内资项目70个,签约资金701亿美元;特别是从沿海地区承接产业转移相对显著,长江三角洲向中部转移项目46个,总金额335亿元,珠江三角洲转移项目10个,117.6亿元。据山西省投资促进局资料显示,2006—2010年山西省通过10次大型招商引资会,共实际签约项目2739项,吸引资金总额8841亿元,平均规模达到3.2亿元。2011年湖北省承接产业转移总共达到2000亿元,利用外资达到40亿美元。湖南省2010年承接产业转移项目2795个,其中区域产业转移项目达2264个,富士康、至德集团等落户衡阳。2010年,江西省引进产业转移项目金额超过1000亿元,利用外资超过10亿美元。

2.中部地区承接产业转移方向

中部地区承接产业转移的方向以第二产业为主。2009年河南省引进外资企业共274家,其中第二产业有167家,总共利用外资32.73亿美元,占总利用外资数量的68.2%。2011年河南召开的产业转移招商会上,汽车、电子信息、食品加工、装备制造、轻工、建材产业共120个项目,总投资额927.7亿元,占总比54.1%,新能源、生物制药、新材料和新能源汽车产业共45个项目,总投资额379亿元,占总比21.1%。安徽省2010年承接产业转移项目,主要是以原材料加工、汽车零部件、装备制造、新能源、环保和电子信息产业为主。山西省承接产业转移项目,主要集中在材料、能源、化工、农产品深加工、装备制造、商业物流、冶金、轻工纺织等第二产业。湖北省在2011年承接产业转移的主要项目是汽车零部件、生物制药、农产品加工、白色家电和石化产业等。湖南省的产业转移项目集中在能源、装备制造、电子信息及新能源行业等。江西省引进的产业转移项目大多集中在第二产业,其中以太阳能光伏产业、半导体照明、金属加工制造、汽车及零部件制造业等为主。

3.中部地区承接产业转移地区

中部地区承接产业转移的地区主要集中在中部地区的城市带。河南省主要依托以郑州为中心的中原经济区,2011年召开的招商会中,郑州一市就取得270亿元的产业转移。安徽省主要集中在皖江城市带承接产业转移示范区,在2010年徽商招商会中获得的124个项目中,皖江城市带承接产业转移示范区承接其中78个项目。山西省的产业承接主要集中在产业转移承接区,其中重要的两个承接区是阳泉产业转移承接区和临汾市经济技术开发区甘亭工业园。湖北省的产业转移地区主要是以武汉为中心的湖北城市圈,如台湾沪士电子整体转移到湖北黄石;华为、中兴等也签约在武汉投巨资建设战略基地。湖南省的产业转移项目主要是在湘南地区,以充分发挥其离珠江三角洲近的优势,湘南地区已经被列为国家级承接产业转移示范区。江西省承接产业转移的地区主要是依托南昌、九江等鄱阳湖城市带,以及具有资源基础的赣南地区。

二、中部地区经济发展特征

在老工业基地振兴和中部崛起规划,特别是承接东部产业转移背景下,中部加速第二产业和第一产业的聚集,并呈现快速增长态势。

1.经济总量不断攀升

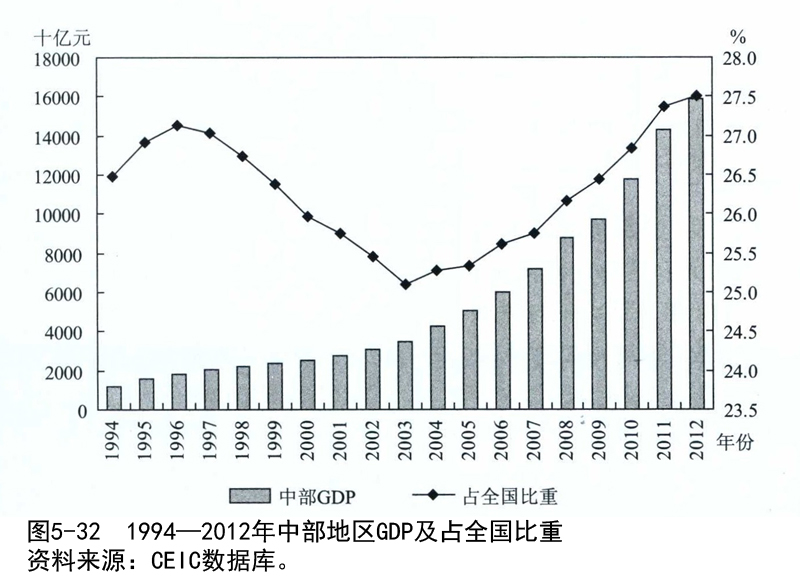

2011年,中部地区9个省份均已进入“GDP万亿俱乐部”,其中河南省一马当先,2012年以2.96万亿元的经济规模成为中部地区领头羊;湖北省与湖南省经济总量不相上下,分别为2.26万亿元和2.22万亿元;安徽省经济规模1.72万亿元,居于中间水平;江西、吉林和山西分别是GDP规模最小的中部省份,均超过1.2万亿元但不到1.3万亿元(如图5-32所示)。

从中部整体情况来看,自1994年以来中部地区GDP份额占全国的比重呈现先上升后下降再上升的小幅“~”形变化趋势,表明近年来中部地区承接东部沿海地区的产业转移,引致中部地区的经济发展速度加快,经济发展水平提升。2003年,中部9省GDP总量3.5万亿元,占到全国比重的25.1%;此后逐年攀升;2012年15.9万亿元,占到全国总量的27.5%。

2.增长驱动力的转换

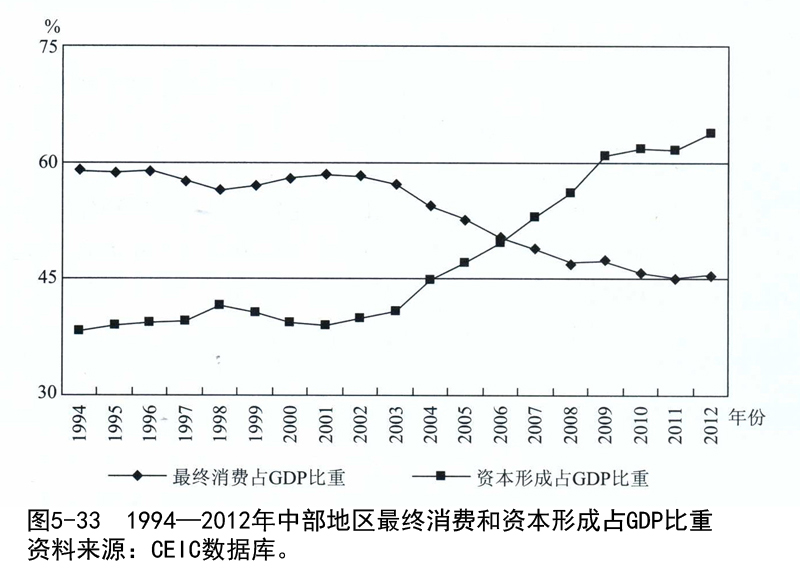

从中部地区经济增长的驱动因素来看,20世纪90年代中期到中部崛起政策实施之前,中部主要由最终消费拉动经济增长,投资拉动效应相对较小。1994—2003年,最终消费占GDP比重基本徘徊在58%左右,资本形成占GDP比重在40%上下小幅浮动(如图5-33所示)。

2003年以后,中部地区投资快速增加,资本形成总额由1.4万亿元攀升至2012年的10.1万亿元。其中,内蒙古、吉林、河南和湖南成为资本形成增速最快的省份,2003—2012年,年均复合增长率分别为29.2%、27%、25.8%和25.7%;到2012年,河南成为资本形成总额最大的省份,达到2.2万亿元。中部地区整体占到全国资本形成总额的比重由2003年的23.1%上升到2012年的30.8%;中部地区最终消费占到GDP比重由57.2%下降到2012年的45.4%;资本形成总额占GDP比重则由2003年的40.9%上升到2012年的63.8%。中部地区经济增长已由消费驱动转换为投资驱动。

3.产业就业结构的演进

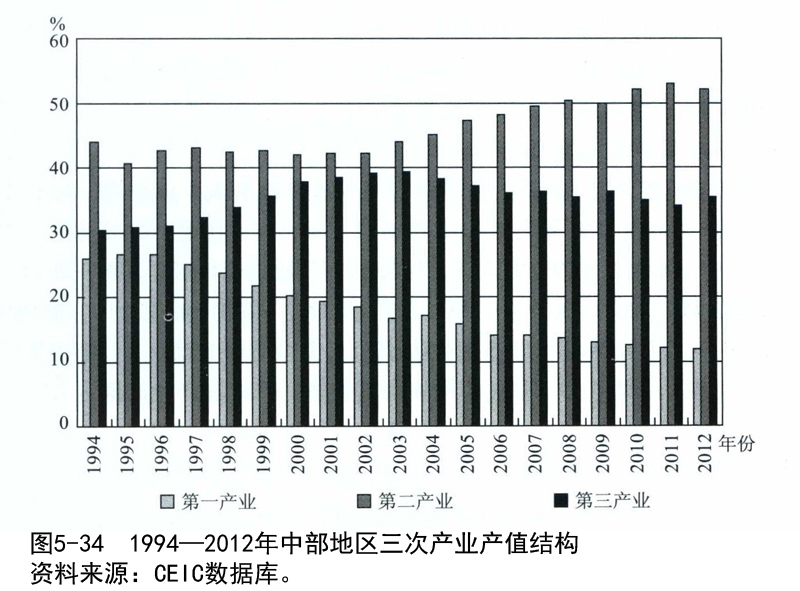

20世纪90年代中期到中部开发开放以前,中部地区的工业化并没有取得显著进展,农业产值比重虽然有所下降,由1994年占GDP的26%下降到2003年的16.6%;以及表现出第三产业产值比重的攀升,由30.3%升至2003年的39.3%;然而,第二产业产值比重并没有显著上升,基本维持在42%的水平(如图5-34所示)。

从就业结构变化来看,在中部开发以前,中部就业人口主要仍以第一产业为主,1994年占总就业比重为58.7%,到2002年仍维持在56.1%的水平;第三产业吸纳就业相对有限,占总就业比重由1994年的22%提升至2002年的26.1%;第二产业就业比重还有所下降,由19.3%降至2002年的17.8%(如图5-35所示)。

2003年以后,中部地区产业结构呈现快速变化,最为显著的是第二产业的产值和就业结构的攀升。2003年开始,中部第二产业产值比重开始显著上升,由占GDP的44%增至2012年的52%,占全国的比重由23.7%升至28.9%;就业比重由18.8%升至2010年的27.5%。其中,内蒙古因为第二产业起点低,2003—2012年呈现出最快的增长速度,第二产业产值年均复合增长率为27.8%;河南、湖北和湖南成为产值超过万亿元的三大工业省份,2012年河南省第二产业产值达到1.7万亿元。从就业增长来看,江西、湖北、安徽是2003—2010年第二产业吸纳就业增长最快的省份,年均复合增长率在10%左右;河南和安徽2010年第二产业就业人口分别为1753万人和1132万人,就业规模在中部省份中处于领先地位。

从第一产业变化来看,中部地区近年来第一产业产值和就业比重均保持下降趋势,产值比重由2003年的16.6%下降到2012年的11.9%,就业比重由54.3%降至2010年的40.7%。其中,黑龙江作为农业大省,保持第一产业高速增长,2003—2012年的年均复合增长率达到17.2%,高于第二和第三产业增速。第一产业就业中,除内蒙古在2003年至2010年间仍有年均0.6%的小幅增长外,其余省份的就业人口都逐步减少。

从第三产业变化来看,中部虽然不断增加其就业,但第三产业产值占GDP比重呈现下降趋势,2003年为39.3%,到2011年降至34.2%的低点,2012年为35.2%;就业比重则由2003年的27%攀升至2010年的31.7%。其中,第三产业产值除内蒙古有年均21.2%的增长外,其余中部省份基本保持在17%左右的增速,河南、湖南和湖北的产值分别为9157亿元、8644亿元和8209亿元,位列中部前列;河南吸纳第三产业就业增速也相对最快,2003—2010年年均增长5%,2010年达到1576万人,是中部地区第三产业就业最多的省份。

总体来说,中部崛起的实施,使其加速工业化,从而正成为中国新的工业聚集区。

4.外向程度相对较低

由于距离东部沿海相对较远,以及开放政策的滞后,21世纪前,中部地区外贸规模相对较小,1994年,中部9省外贸总额315亿美元,占到全国的8.6%;到“入世”前的2000年,外贸总额247亿美元,仅占全国的5.7%(如图5-36所示)。

随着全面开放政策的展开,中部地区的外贸额开始加速攀升,2001—2013年,年均复合增长率达到21.9%,超过31个省市19.3%的平均水平,其中,河南省、江西省年均增长均达到31.4%,成为中部外贸增长最为迅速的省份。而从外贸规模来看,吉林、山西和内蒙古是中部地区的进出口大省,2013年外贸总额分别达到209亿美元、176亿美元和125亿美元。从占全国外贸总额的比重来看,21世纪以来也逐步回升,2013年占到全国的7.5%。

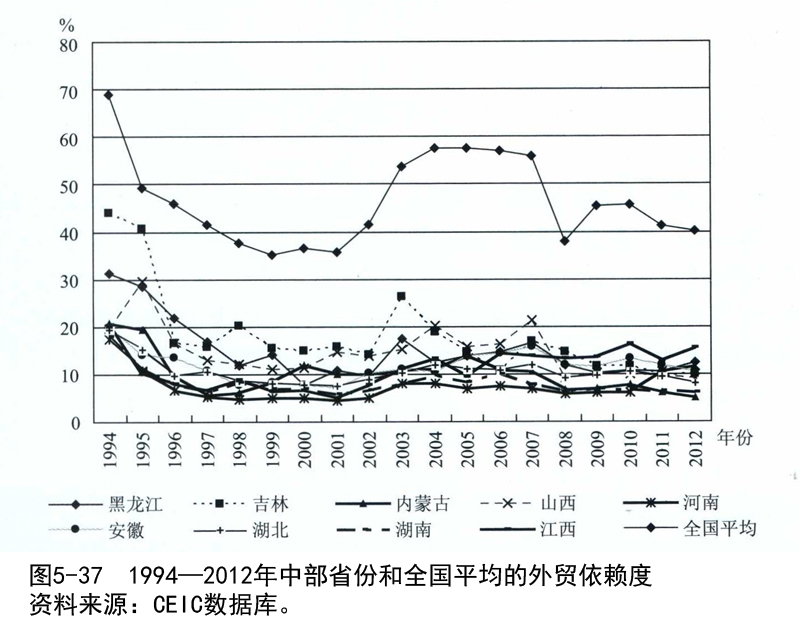

然而,从外贸总额占GDP比重所衡量的外向化程度来看,中部地区仍然处于较低水平,且21世纪以来增幅不明显,部分省份甚至外贸依赖度继续下滑(如图5-37所示)。

中国“入世”后,全国的外贸依赖度普遍有上升过程,2004年、2005年达到峰值均为57.6%;此后受国际市场萎缩和金融危机的影响,不断下降,2013年仍然维持在40.1%的水平。而中部地区的外贸依赖度基本维持在10%上下的水平,2012年,江西、黑龙江成为外贸依赖度最高的省份,分别为15.6%和12.5%;2001—2012年,外贸依赖度有所上升的省份分别是江西、河南、安徽、黑龙江、湖北和湖南,吉林、山西和内蒙古的外贸依赖度还有5%的下降。

综上所述,中部地区自实施东北老工业基地振兴、中部崛起战略以来,各方面取得巨大进展,特别是以东部产业转移为契机,经济结构发生较大变化。但同时也应该看到,中部正处于工业化进程中,依托国际市场拉动产业集聚和经济增长相对乏力,中部发展仍有较大潜力。

三、中部地区参与丝绸之路经济带建设的角色和进展

作为中国的第一产业、第二产业的重要集聚带,中部地区在建设丝绸之路经济的大趋势下,有着东引西联、为东西部提供产业支撑的重要作用。虽然,从目前进展来看,河南、湖北、内蒙古相对积极,在筹划丝绸之路经济带建设方面有所进展,但中部特殊的地理位置、渐趋强大的产业集聚规模,使其将在建设丝绸之路经济带中扮演重要的分工支撑体系和市场联结枢纽等角色。

1.开通国际班列

2012年10月24日,从湖北武汉出发的汉新欧铁路开通,该线从武汉,路经安康、西安、兰州、乌鲁木齐,到达阿拉山口出境,穿越哈萨克斯坦、俄罗斯、白俄罗斯、波兰,到达捷克梅林克帕尔杜比采,行程10863公里,运行约23天。然而,该路线运行后遇到的难题主要是货物难以组织,比海运成本还贵一倍,以及武汉未能进入中欧“安智贸”项目试点,使其运行受阻。

2013年7月19日,作为郑州航空港经济综合试验区的重要配套项目,首趟郑欧国际铁路货运班列运行,这标志着郑州沟通世界的国际铁路物流大通道由此打通,河南省拟充分利用全国综合交通枢纽的有利地位成为我国中部、西北、华北、东北地区货物的主要集散地和中转站。2014年,除了郑欧货运班列运行外,郑州还计划实现到哈萨克斯坦第一大城市阿拉木图和俄罗斯莫斯科两条铁路货运线路的常态化开行。中国海关总署国际司司长陈小颖曾表示,“郑欧贯通,让中原成为中部亚欧大陆桥的新起点”。

2.召开“丝绸之路经济带”中欧物流通道建设国际交流会

2013年12月11日,河南省召开“丝绸之路经济带”中欧物流通道建设国际交流会,亚欧大陆桥沿线8个国家的海关,以及境内外铁路部门、企业界等300多名代表和专家学者聚集,探讨研究中欧物流通道建设合作机制。这次举办“丝绸之路经济带”中欧物流通道建设国际交流会,以信息交流、项目推介、合作洽谈、专题研讨为主,探讨研究中欧物流通道建设合作机制,商议建立郑欧国际铁路货运班列境外通关合作机制、运行合作机制,与境内外企业加强经贸合作,进一步扩大郑欧班列的辐射带动力和国际影响力。这对于共享“丝绸之路经济带”建设机遇,实现国内外市场、资本、资源的全面对接和互联互通,推动沿线国家地区间经贸合作和文化交流将发挥重要作用。

3.河南打造丝绸之路经济带支撑区

在2014年全国政协十二届二次会议上,全国政协委员、民建河南省副主委省科协副主席梁留科、河南大学校长娄源功联合提出,打造河南丝绸之路经济带支撑区的提案。河南省政协上述委员联合建议,做好丝绸之路经济带的规划,尽早划定这个带的范围;支持河南强抓机遇,全力打造丝绸之路经济带的综合支撑区;建立适应丝绸之路经济带经贸需求的产业结构;积极与丝绸之路沿线的国家和西安、乌鲁木齐、上海等城市协调,形成区域合作新机制;河南沿线城市是“丝绸之路经济带”重要支点和支撑,努力把河南段建成最具发展活力、最具创新能力、最具辐射带动作用的“丝绸之路经济带”高地。

此外,内蒙古的满洲里市提出,计划通过环境的打造、人气的提升,基础设施的改造,把满洲里打造成面向东北亚的区域性国际贸易基地、跨境旅游基地、进出口加工制造基地、能源开发基地、国际物流中心、科技孵化合作平台、让满洲里成为丝绸之路经济带上的重要节点城市。

虽然相对西部省份来说,中部地区并没有在丝绸之路经济带建设中大举规划,然而,西部地区产业聚集规模和可行空间相对有限,不与东中部实现联结,西部难以在向西开放中发挥巨大作用。由此,中部作为交通联结、产业承接与支撑的重要区域,其在丝绸之路经济带建设中的作用将逐步显现。

四、借力丝绸之路经济带助推经济转型的路径选择

国际金融危机之后,推动中国经济持续30多年高速增长的出口贸易骤然下降,给中国经济发展带来巨大的威胁,中国经济发展战略面临由“外贸”向“内需”的重大转型。而中部地区以其得天独厚的交通区位、独特的资源禀赋、雄厚的产业基础、丰富的人文资源和庞大的市场需求,无疑将成为扩大内需的主战场。同时,在向西开放的新形势下,全国新一轮经济发展和经济结构转换将逐步兴起,客观上也需要把中部地区建设成为新的增长极。面对东西向全方位开放时代的到来,中部地区有必要抓住机遇,充分利用国际、国内两个市场,促使自身的转型升级。

1.强化交通联结,积极拓展东西向国际市场

市场潜力很大程度上影响产业聚集的规模与程度,中部地区在地处相对内陆的形势下,正演化为东部地区的工业基地、能源原材料供给基地、农产品供给基地,这也是东部率先崛起的必然结果。然而在此过程中,中部还可通过拓展国际市场,提高市场潜力,进一步促使相关产业聚集,加速内部分工,提升生产效率,由此巩固全国工农业聚集区的稳固地位。在丝绸之路经济带建设中,西部虽然处于毗邻中亚的有利位置,但产业基础薄弱,难以提供进行国际交换的大量产品,即西部需要依托于庞大的分工体系,才可能在向西开放中奠定自身地位,由此也对中部的产业集群产生巨大需求;而东部地区在产业升级过程中,需要腾出空间促使新兴分工和新兴产业的衍生,并有赖于强大的分工支撑,这都为中部地区崛起创造重要机遇。因此,中部地区有必要提高东西向开放的软硬件通达性,特别是促进硬件设施的互联互通,为本地产业集聚创造有利的环境和条件,也为东西部产业转型提供强大支撑。

2.利用各省现有区位优势分工合作,形成几大优势产业集群

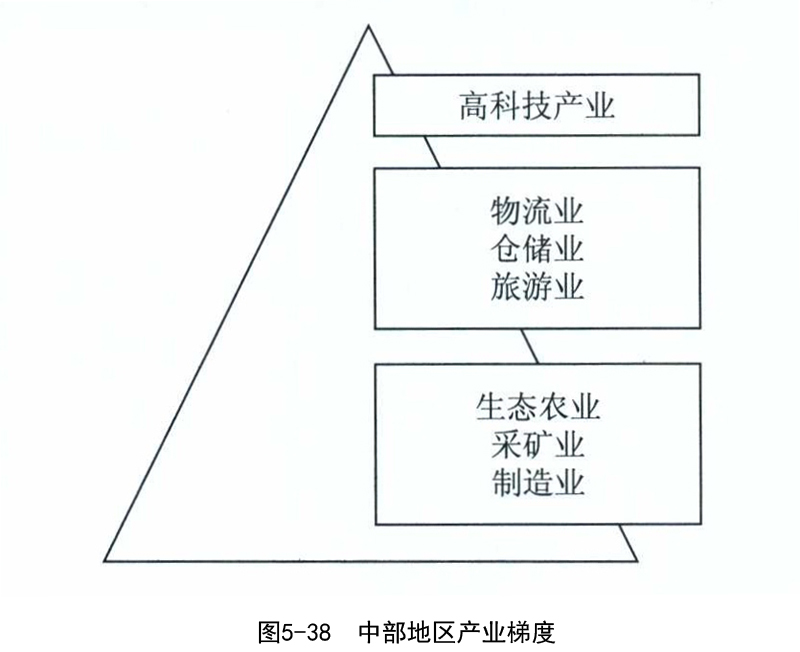

河南、安徽、湖北可以利用各省的土地资源优势、运输优势以及现有的龙头企业如宇通、江铃、奇瑞、东风等发展生态农业、现代仓储物流业以及现代先进制造业产业基地;山西、河南、内蒙古应利用已有的煤炭产业、钢铁产业优势发展能源产业、原材料产业集群;湖南、湖北应利用有色金属产业优势继续发展有色金属深加工产业,发展壮大金属制品产业;河南、黑龙江等农业大省,有必要促进现代农业发展,为保障全国粮食和农业安全发挥积极作用;山西、江西曾是革命圣地,可发展红色旅游业,河南的历史名城云集,大可发展历史文化旅游业,安徽、湖南与湖北自然风景优美,如果整合中部的旅游资源,就可以形成一条集历史文化、革命圣地、自然风光于一体的旅游产业链;郑州、武汉、长沙、洛阳等城市的高新产业园区基本建设完成,配套服务完善,如果能吸引生物制药、电子信息新材料、新能源、创意产业入驻这些产业园区,发展高新技术产业及现代物流业,则中部地区就可以形成以生态农业、采矿业、制造业为塔基,以物流业、仓储业、旅游业为塔身,以高科技产业为塔尖的产业梯度。在这一过程中,既要注意品牌意识,培养区域主导品牌,又要注意地区间分工合作,建立长效的区域协作机构与体系,在政府的积极引导下发挥企业的主动性,形成以区域性要素为纽带的区域协作局面(如图5-38所示)。

3.加大开放力度和优惠幅度,吸引具备条件的企业入驻各大产业园区

东部外向型经济发展的路径依赖和锁定使企业掉头向内的成本也较大,只有给出较大幅度的优惠并做好基础配套设施建设,它们转向中部才有可能。相关资料显示,大型企业在进行投资选址时,除了考虑劳动力成本、运输成本等的节约以及中部市场不断上升的规模外,还会兼顾当地政府给出的政策优惠及持续的配套服务。因此,中部地区需着力于公共治理创新,加强园区服务,优化投资政策,为入驻企业顺利展开经营创造条件,最终吸引更多外向型企业集聚中部。

4.把农业产业化作为中部发展的重心

中部地区的区位条件决定农业是其重要产业。农业产业化的核心是市场化和信息化。市场化解决的是农业产业化的机制问题,信息化解决的是农业产业化的效率问题。为提高市场化程度,首先要本着依法、有偿、自愿的原则推进土地制度改革;其次要鼓励发展各种新型的农民专业合作组织、行业协会等中介组织,积极培养市场营销大户、商贸流通大户、运输大户,并发挥大户的示范带动作用;最后,把现代流通业引入农村,积极发展直供直销、代理配送、连锁超市、电子商务等新型流通业态,加强流通网络建设,鼓励龙头企业在省内外大中城市建立展销、批发和配送中心、发展连锁经营,逐步建立辐射中部地区的农产品市场的营销网络和农产品现代物流体系。为提高信息化程度,一方面要加强信息基础设施建设,加大末端信息站的建设力度,使广大农民能及时获得政策、市场、科技等致富信息;另一方面,要加强农业信息队伍建设,对基层农业科技人员和农户进行远程多媒体教学和培训,提高农户接受信息、识别信息的能力。

丝绸之路经济带发展报告2014/马莉莉,任保平编著.-北京: 中国经济出版社, 2014;