丝路概说

- 交通路线

- 长安与丝绸之路

- 从长安到罗马——汉唐丝路全程探行纪实上

- 从长安到罗马——汉唐丝路全程探行纪实下

- 海上丝路史话

- 丝绸之路史研究

- 早期丝绸之路探微

- 早期丝绸之路文献研究

- 中西丝路文化史

- 沧桑大美丝绸之路

- 传播友谊的丝绸之路

- 路途漫漫丝貂情——明清东北亚丝绸之路研究

- 世界的中国——丝绸之路

- 丝绸之路

- 丝绸之路寻找失落的世界遗产

- 丝绸之路2000年

- 丝绸之路——从西安至帕米尔

- 丝绸之路经济带发展报告2014

- 丝绸之路考古十五讲

- 丝绸之路——神秘古国

- 丝绸之路——沿线城镇的兴衰

- 丝绸之路在中国

- 丝路景观

- 丝路起点长安

- 丝路文化新聚焦

- 丝路之光——创新思维与科技创新实践

- 中国丝绸之路交通史

- 中华文明史话-敦煌史话

- 中国·北海合浦海上丝绸之路始发港理论研讨会论文集

- 丝绸之路

- 丝绸之路新史

- 西域考古文存

- 丝绸之路的起源

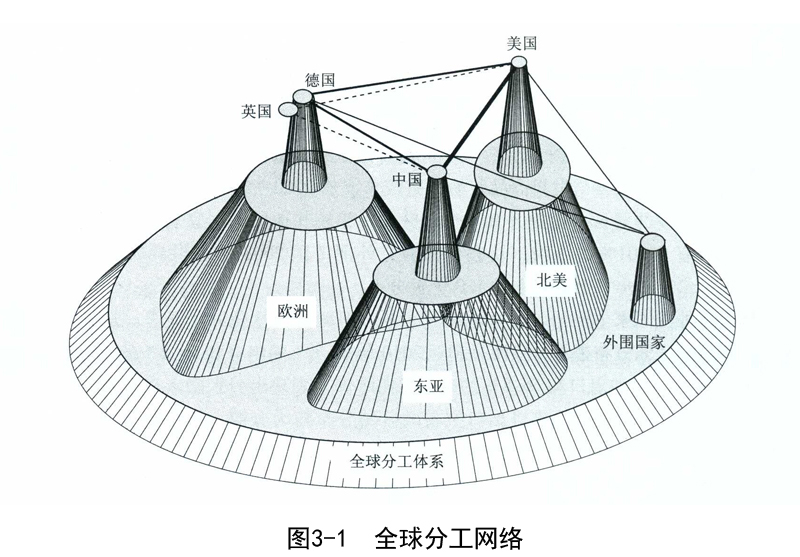

3.1 20世纪末以来的全球分工网络

作者:马莉莉,任保平

20世纪八九十年代以来,全球生产流通条件和环境发生深刻变革。第一,信息革命带来的信息爆炸使消费需求更趋多样化、小批量化和不断翻新;第二,模块化和大规模定制技术的出现,使生产流程空间分散成为可能;第三,现代信息技术、交通运输技术的发展与普及,大幅提高人员、要素和商品流动的通达性和联结能力;第四,新自由主义传播加快各国自由化进程,以及一系列国际协议的签署与实施,显著改善全球要素和商品流通的软环境。这一系列因素深刻改变“二战”后以垂直一体化和水平一体化为主导的跨国公司的竞争环境和策略,它们开始在更广阔的市场范围分散生产流程,并由内部分散逐步转向外部分散,模块网络化机制开始进入国际层面的运行。随着分工日益深化到生产过程内部并跨越国界,东亚产品内分工迅猛发展,并使全球分工格局发生显著变迁,这一系列变化深刻影响2008年危机后的全球及中国发展走向,并构成我国选择新丝绸之路的重要背景和环境。

一、实证研究方法

为揭示全球分工网络的变化及特征,以作为后续研究的基础,有必要利用相关研究方法和工具展开实证分析。

(1)各国经济发展的水平最明显地表现在各国参与国际分工的方式和程度上,随着生产分工的细化,迄今为止,不仅资本品生产从消费品生产过程中衍生出来,而且生产性服务、消费性服务、流通性服务等服务产品已从生产过程中衍生并独立出来,由此,可以通过对国际商品贸易和国际服务贸易的实证分析,考察各国在全球分工体系中的地位和相互关系。本研究主要基于联合国商品贸易统计数据库(UNCOMTRADE)提供的各国商品贸易数据,联合国贸易与发展会议统计数据库(UNCTADSTAT)提供的各国服务贸易数据展开实证分析。

(2)为把握全球分工格局主要特征,本研究选取37个代表性国家和地区作为研究对象,它们在2008年全球经济衰退前的贸易总额占到世界商品贸易总额的82.2%,2010年商品贸易额比重升至83.4%,2010年服务贸易总额占到世界服务贸易总额的82.5%。①其中,欧洲17国主要包括德国、法国、英国、意大利、比利时、荷兰、匈牙利、波兰、爱尔兰、捷克、奥地利、丹麦、瑞典、西班牙欧盟14国,2010年它们的商品贸易总额占到欧盟27国的93%,以及瑞士、挪威两个欧洲自由贸易联盟成员和中东欧最大贸易国俄罗斯;北美3国为美国、加拿大和墨西哥;东亚10国与地区为中国、中国香港、日本、韩国、新加坡、印度尼西亚、马来西亚、泰国、菲律宾和越南②;外围7国为巴西、阿根廷和智利3个南美洲国家,以及印度、澳大利亚、南非、土耳其4个相对外围区域的最大贸易国。对全球分工格局变迁的考察主要基于这些国家和地区1998—2010年商品与服务贸易变化的分析。

(3)21世纪以来,国际分工最显著的发展表现为国家间就同一产品不同生产环节和流程间的分工,称为产品内分工,③以区别于不同产品间的产业间分工和相似有差异产品间的产业内分工。虽然尚未有可靠方法准确测度产品内分工,但联合国推出的广义商品分类(Broad Economic Categories)统计,为估算国际分工格局提供技术手段。依据Francoise Lemoine和Deniz Unal - Kesenci(2002)提供的五阶段BEC分类,贸易商品可分为:初级产品(111+21+31),含半成品(121+22+32)和零部件(42+53)的中间产品,含资本品(41+521)和消费品(112+122+51+522+61+62+63)的最终产品。④由此,贸易国间主要进行中间产品贸易可界定为产品内分工。

(4)随着分工日益细化及服务业兴起,联合国统计署和各国统计机构不断更新服务统计方法,出于研究需要,具有代表性的分类是依据服务功能区分为生产性服务、流通性服务、个人消费性服务和社会消费性服务。其中,先进行业的演进主要表现为生产性服务的独立与专业化,测度生产性服务及其贸易状况,成为勾勒全球分工格局,特别是确定各国分工演进程度的重要工具与手段。本研究采用《国际收支手册》(第五版)对于服务和生产性服务的界定进行实证分析,其中,生产性服务包括通信、建筑、计算机信息、金融、保险服务、版权和许可证、其他商业服务共7个类别。

二、全球分工网络中的三大区域

10.东亚产品内分工跻身重要地位

亚洲金融危机以后,随着跨国公司日益将劳动密集型环节转移至中国,东亚形成以中国为轴心的产品内分工网络。

首先,东亚区域内贸易规模不断扩张。同雁形分工格局下东亚各国竞相向发达国家出口不同,东亚各国因各司同一产品的不同环节而展开大规模往复进出口,区域内贸易量大幅攀升。1998年,东亚10国与地区区域内出口总额4537亿美元⑤,2008年翻至17287亿美元,2010年从危机中恢复为19300亿美元;进口总额从1998年的4462亿美元升至2010年的17282亿美元,1998—2008年向区域内出口和从区域内进口的年均增速分别为14.3%和13.5%,以1998—2010年平均增速计,分别为12.8%和11.9%。东亚各国中除中国外更多承担起区域对外总出口和总进口的角色,区域内贸易比重相对下滑;越南加大对区域外产品出口,区域内出口比重下滑;除新加坡增加海外采购比重,区域内进口比重下滑显著外,东亚其他国家和地区区域内贸易占本国贸易比重均有较大幅度提升。总体来讲,东亚10国与地区向区域内出口占各国总出口的比重由1998年的38%升至2008年的44.3%,2009年继续升至45.7%。从东亚区域内贸易和总贸易来看,均超过世界贸易增长,且占世界贸易的份额持续攀升,其中,东亚10国与地区区域内出口占世界总出口比重由1998年的8.2%升至2009年的11.8%,区域内进口所占比重由7.9%升至10.3%;东亚10国与地区总出口占世界出口比重由1998年的21.7%上升至2009年的25.8%,总进口比重则从16.9%升至22.8%。

其次,中国正取代日本,成为东亚区域内外贸易的轴心。1998年,东亚区域外贸易中,最大的出口和进口国是日本,其对区域外出口占到东亚10国与地区对区域外总出口的38%,进口比重为36.5%。此后,日本地位不断为中国所取代,至2008年,中国对区域外出口占东亚10国与地区区域外总出口比重由1998年的13.2%快速升至2008年的42.4%,2010年为东亚9国与地区的46.3%;进口比重由1998年的14.9%升至2008年的36.7%和2010年东亚9国与地区的44.1%,中国成为东亚对区域外进出口贸易的总枢纽。从东亚各国对区域内贸易的主要对象来看,2010年,东亚9国与地区区域内出口的31%流向中国,区域内进口的27.7%来自中国,中国为东亚区域的轴心采购销售市场;此外,日本为东亚层级分工网络中的次轴心采购销售市场,新加坡为渐次级采购市场,中国香港为渐次级销售市场。

再次,以零部件为代表的中间产品贸易占据东亚区域内贸易主导地位,而中国成为东亚零部件贸易的枢纽。在东亚各国区域内贸易品中,2010年,除中国、印度尼西亚和泰国向区域内出口中间产品的比重略低于60%,其余东亚国家该比重均超过60%,其中新加坡的比重最高,占到81.5%。从东亚区域内出口商品整体构成来看,2008年中间产品出口占到区域总出口的65.7%,分别高于2002年的62.5%和2006年的64%的水平,2010年略降至63.9%;其中零部件出口比重由2002年的32.3%升至2010年的33.7%;而消费品贸易比重不断下滑,从2002年的17.1%降至2008年的11.5%,2010年则为11.9%。从中间产品整体流向来看,2008年东亚区域内半成品主要进口自中国(22.1%)、日本(21.7%)、韩国(14.9%)和新加坡(11.8%);主要出口至中国(28.1%)、日本(14.9%)、韩国(13.7%)和中国香港(12.7%);东亚区域内零部件主要进口自中国(22.1%)、中国香港(21.7%)、日本(18.2%)、新加坡(16.3%)和韩国(10.8%);主要出口至中国(36.5%)和中国香港(20.1%)。因中国香港半成品和零部件出口80%以上都流向内地,50%左右来自内地,中国事实上占据东亚零部件销售市场份额的一半、半成品销售市场份额的四成以上,中国成为区域内中间产品最大的进口与出口国。

最后,中国跻身区域内服务贸易领先国家。1998—2010年,中国服务出口额由239亿美元增至1712亿美元,年均增长17.8%,服务进口额由267亿美元增至1933亿美元,年均增长17.9%,为区域内增长最快的国家;到2010年,中国已经超越日本,成为区域内服务贸易规模最大的国家。从区域内生产性服务贸易发展来看,1998—2010年,中国生产性服务出口年度增长21.2%,至2010年,其出口额升至901亿美元,超过日本的865亿美元,成为区域内最大的生产性服务出口国;从生产性服务进口来看,2010年以737亿美元略低于日本的804亿美元。中国生产性服务的快速发展标志其在分工演进方面占据区域内领先地位。

可见,随着经贸关系的展开,东亚形成以中国为轴心、以中间产品为主导、以层级生产网络为表现形式的产品内分工格局,并且,中国因服务贸易,特别是生产性服务发展而占据区域内分工的首要地位。

2.欧洲内向一体化占主导

20世纪末以来,在欧盟东扩浪潮中,欧洲经济一体化趋势不断加强,欧洲形成以德国为轴心、半成品和消费品贸易为主体、高度内向一体化的产业内分工格局。

首先,欧洲是全球最大贸易集团,且区域内贸易占绝对主导地位。1999年,欧洲17国贸易总额占到世界贸易的39.4%,其中,区域内贸易占到世界总贸易的25.7%。随着亚洲等新兴经济体的发展,欧洲17国贸易地位相对下降,1999—2009年,两比重分别小幅下降1.6%和2.2%,但总体没有改变欧洲贸易在世界贸易中的主导地位。此外,1999年,欧洲17国区域内贸易占各自贸易总额的比重平均为65.2%,其中奥地利、比利时、捷克、匈牙利、挪威、波兰、瑞士等国更在70%左右,俄罗斯的比重最小为41.3%。20世纪末以来,受外部经济体高速增长等影响,除荷兰、挪威、俄罗斯、德国、英国对区域内贸易比重小幅上升外,其余国家均加大对区域外出口,2008年欧洲17国平均的区域内贸易比重为63.7%,2010年降至61.8%。

其次,德国是欧洲区域内外贸易的轴心。其一,德国是欧洲各国区域外贸易的主导国家,1999年,德国的区域外贸易占到欧洲17国总和的23.1%;随后,该比重有所下滑,2010年仍为21.8%,远高于位居第二位的法国(10.6%)和英国(10.5%)。其二,德国是欧洲各国主要的出口对象国,2010年,除爱尔兰、挪威、俄罗斯、西班牙外,欧洲各国均将德国作为区域内第一大出口目的地。2010年区域内对德总出口6760亿美元,占到区域内总出口的19.9%;远高于法国(13%)、英国(10%)、荷兰(9.2%)、意大利(8.4%)和比利时(7.1%)等其他主要出口对象国。其三,德国是欧洲各国首要进口来源地。除爱尔兰、挪威分别以英国和瑞典为最大进口来源地,其余欧洲国家均以德国为第一大进口来源地;2010年,欧洲17国共从德国进口7943亿美元,占到欧洲区域内总进口的23.4%,高于荷兰(10.7%)、法国(9.2%)、比利时(8.6%)、英国(6.6%)和意大利(7.4%)等其他主要进口来源地。欧洲区域形成以德国为采购销售轴心国,法国、荷兰、英国、意大利和比利时为次级采购销售市场的分工网络结构。

再次,半成品和消费品贸易构成欧洲区域内贸易主要组成部分。在欧洲17国的区域内贸易产品构成中,除挪威和俄罗斯以能源及其半成品出口为主、捷克和匈牙利以零部件贸易占主导之外,其他欧洲国家均以较高比重的半成品和消费品展开彼此间贸易往来。其中2010年爱尔兰、比利时两类产品出口合计占比达到85.6%和79.1%,欧洲17国平均合计占比63.1%。从各类出口品的来源地看,俄罗斯、挪威和英国为区域内初级产品最大出口国;德国分别为半成品、零部件、资本品和消费品最大出口国;荷兰和法国在半成品和资本品出口方面,法国和意大利在零部件出口方面,法国、比利时和意大利在消费品出口方面位列德国之后。欧洲国家间主要就相似产品展开贸易表明,产业内分工为区域贸易核心特征。

最后,德国和英国占据区域内服务贸易领先地位。从欧洲主要国家的服务贸易发展来看,作为欧洲贸易轴心的德国在1998—2010年保持较快发展速度,因其服务贸易进口额和生产性服务进口额分别处于区域内最高水平,2010年分别为2632亿美元和1187亿美元,德国的服务贸易和生产性服务的进出口总额位居欧洲之首。但就服务出口和生产性服务出口来看,仍位居英国之后,2010年,英国服务出口2379亿美元,占欧洲服务出口总值的比重由1998年的17.6%降至15.5%,但仍比德国服务出口高出3亿美元;而英国生产性服务出口比重由1998年的24%降至2010年的19.6%,比位居其后的德国高出248亿美元,约3.3个百分点。作为老牌的工业国,英国在商品贸易层面地位不断下滑的情形下,仍然在服务出口,特别是生产性服务出口方面占据欧洲首要位置,表明英国主要依托于外部分工支撑体系实现自身产业演进和分工地位上升。

可见,在欧洲区域内,主要形成以德国为轴心,以英国和德国为生产性服务领先国、层级结构的产业内分工格局。

3.美国引领北美的区域发展

随着美+墨自由贸易协定的推行以及东亚区域分工网络的兴起,北美逐步形成以美国为轴心、以中间产品贸易为主体、高度一体化且日益与东亚融合的多元化分工格局。

首先,区域内贸易仍占主导,但下滑显著,东亚成为主要区域外合作对象。1998年,加拿大和墨西哥的区域内出口比重分别高达85.2%和88.3%,2010年,分别降至76.1%和83.6%;区域内进口比重分别由70.8%和76.3%降至2010年的55.8%和51.5%;美国则仍基本维持1/3的进出口比重源自区域内。从北美3国区域外贸易发展的流向来看,主要与以中国为代表的东亚国家加强区域合作。1998年,加拿大、墨西哥和美国从中国进口比重分别仅为2.6%、1.3%和8%;到2010年,比重分别升至11%、15.1%和19.5%;向中国出口也由1998年分别仅为0.8%、0.2%和2.1%升至2010年的3.3%、1.4%和7.2%。

其次,美国是北美区域内外贸易的轴心。从区域外贸易来看,美国占到3国区域外贸易总额的绝对比重。1998年,北美3国区域外出口的90.8%和区域外进口的88.3%由美国完成;2010年,该比重仍维持86%和81.9%的高水平。从区域内主要出口对象国来看,2010年,加拿大对区域内出口的98.3%、墨西哥的95.7%均流向美国。从区域内主要进口来源地来看,2010年,加拿大95.9%、墨西哥97.1%的区域内进口源自美国。美国主要以加拿大和墨西哥为腹地,成为北美区域分工体系的轴心。

再次,以中间产品贸易为主的多元化分工格局。北美3国从区域内贸易整体情况看,中间产品贸易比重较高,2010年占比46.9%,高于最终产品38.9%的水平,从而具有产品内分工特征;然而从内部分工关系看,加拿大以初级产品和半成品出口为主,墨西哥以资本品和消费品出口为主,美国以半成品和零部件出口为主,彼此间形成一定程度的产业间分工关系;此外,三国还在消费品贸易层面展开水平分工,由此,从北美3国的区域分工特征来看,呈现多元化分工格局。

最后,美国占据北美服务贸易绝对主导地位。从北美3国的服务贸易发展来看,1998—2010年,3国平均保持6.5%的增长速度,服务贸易总额由5381亿美元增至11478亿美元;其中,美国服务贸易额占据绝对主导地位,1998—2010年基本保持在82%左右的水平。从生产性服务贸易来看,美国的年均增速要高于区域内其他成员,1998—2010年由1605亿美元增至4973亿美元,年均增长9.9%;其占北美3国生产性服务贸易总额的比重也由78.7%上升至84.8%。

综上所述,北美主要形成以美国为轴心、加拿大和墨西哥为腹地、中间产品贸易为主的多元化区域分工格局。

三、全球分工网络基本架构

1.三大贸易区域以中美引领北美和东亚加强融合为显著特征

在中国、德国和美国分别引领东亚、欧洲和北美发展内向一体化过程中,三大轴心国通过相互间贸易成为引领区域间融合的主力,中国和美国引领两大区域间融合构成全球范围区域融合的主要组成部分,美国由此占据两大区域分工体系领先地位。

第一,以中德美为轴心的三大区域构成世界贸易主体,且三大轴心国引领世界贸易发展的作用有所加强。从各区域发展来看,2009年,欧洲区域占世界贸易比重为37%、东亚占比24.2%、北美占比15%,三大区域占世界商品贸易比重为76.2%;2010年,欧洲区域占世界服务贸易比重为39.8%,东亚占比19.4%,北美占比15.6%,三大区域占世界服务贸易比重的74.7%,欧洲仍然为第一大分工体系。从各轴心国来看,2009年,中国占世界商品贸易总额的8.8%,德国占比8.2%,美国占比12.8%,三国占世界商品贸易比重为29.9%;2010年,中国占世界服务贸易比重为5%,德国占比6.8%,美国占比12.9%,三国占世界服务贸易比重为24.6%,美国位居世界首位。

第二,三大轴心国相互贸易以引领区域融合。中德美作为三大区域展开区域外贸易的核心国家,与其他两大区域展开重要贸易往来,且主要通过其他轴心国进行。2010年,中国总出口的34.3%流向东亚,20.5%流向北美(流至美国占比87.6%),20.4%流向欧洲(流至德国占比21.2%);德国总出口的62.5%流向欧洲,10.4%流向东亚(流至中国占比53.6%),8.2%流向北美(流至美国占比83.1%);美国总出口的32.2%流向北美,22.5%流向东亚(流至中国占比31.9%),20.4%流向欧洲(流至德国占比18.4%)。由于以德国为代表的欧洲更多侧重于内向贸易,其参与区域间融合的程度相对较低。

第三,中美引领两大区域强化融合。对比2000年和2010年三大轴心国间相互贸易往来,2000年,德美间贸易比重达49.8%,位居首位;2010年,中美间贸易比重由39.8%升至58.4%,遥遥领先于中德间贸易(21.7%),德美间贸易则位列最末,仅为19.9%。可见,20世纪末以来全球各区域融合的主要变化是,以中美为首的东亚和北美间的区域融合,正取代“二战”以来欧美发达国家间区域融合的主导地位。

第四,三大轴心国间以最终产品贸易为主,且中国成为生产供应基地。从三轴心国彼此间贸易整体情况来看,消费品和资本品为两大贸易产品,2010年三国合计出口1895亿美元和1782亿美元,占总出口的30.1%和28.3%,合计58.4%。从各类出口产品的来源分布看,除2010年有87.7%的初级产品源自美国外,69.9%的消费品、64.6%的资本品、46.6%的零部件和42.5%的半成品均出口自中国。在分工细化到生产过程内部的当前时代,从半成品到消费品等几乎所有生产环节都展开对外贸易,意味着中国集聚了庞大生产体系及其漫长生产过程的各个环节,中国成为三大轴心国中首要的生产供应基地。

第五,美国在分工体系演进程度方面占据显著领先地位。从三轴心国的服务贸易和生产性服务贸易发展来看,德国所占比重并无显著变化,而中国不论在服务贸易占比还是在生产性服务贸易占比方面,都有显著提高,前者从1998年占世界服务贸易总额的1.8%升至2010年的5%,后者从占三大区域生产性服务贸易总额的2.1%升至5%;而美国在服务贸易,特别是生产性服务贸易方面的领先优势十分显著,1998年分别占比15.8%和17.2%,2010年服务贸易比重小幅回落至12.9%,而生产性服务贸易小幅上升至17.4%,特别是生产性服务出口,2009年比重达18.9%。结合美国引领北美加速与以中国为首的东亚展开融合的表现,不难发现,美国正逐渐接合并依托于东亚的产品内分工生产体系,实现自身不断分工细化和产业演进,从而在先进服务业分工方面形成竞争优势,以及在东亚和北美两大区域分工系统中占据领先地位。

总而言之,东亚、欧洲、北美三大分工系统构成全球分工的主要组成部分,中国、德国和美国三个轴心国不仅成为区域内而且是三大区域间联系的枢纽,通过三大轴心国的相互贸易,三大区域不断融合。其中,欧洲占据世界贸易的比重最高,但区域间融合程度较低;东亚和北美间通过中美经贸往来加速两大分工系统的融合,美国依托更大规模的分工扩张,实现自身分工体系演进。三大贸易区域及其轴心国相互关系勾勒出全球分工基本格局。

2.外围国家低端化走势显著

全球主要贸易国中的7个外围国家地处三大贸易区域之外,总体来看参与一体化程度不高,特别是20世纪末以来,其国际分工地位存在低端化和初级化的发展趋势。

首先,外围国家参与世界商品贸易比重较小。从2000—2008年占世界贸易比重的变化来看,印度的贸易占比提升0.8个百分点,相较其他外围国家表现突出。而阿根廷所占份额有0.001%的下滑,从整体来看,外围7国2008年占世界贸易的比重在2000年的4.2%的水平上微弱上升1.9个百分点。

其次,外围国家主要与各大区域展开贸易,但融入一体化并不显著。从外围7国进出口贸易的区域分布来看,除澳大利亚2010年63.8%的出口和50.2%的进口面向东亚,土耳其45.5%的出口和56.8%的进口面向欧洲,表现出分别融入东亚和欧洲区域一体化的趋势之外,其他国家进出口贸易的区域分布较为分散,与三大区域间贸易相对平衡。从2000—2010年的区域分布变化来看,外围7国均大幅增加与东亚的贸易,且中国取代日本,成为各外围国家在东亚的首要贸易对象。

再次,外围国家出口产品结构呈现初级化趋势。2000—2010年,除阿根廷和土耳其以外,其他外围国家针对各大贸易区域和针对世界的初级产品出口比重都有上升,其中,澳大利亚和巴西升幅最为显著,前者对三大区域初级产品出口比重上升28.4%、对世界的初级产品出口比重上升21.7%;巴西分别上升23.8%和20.5%。所有国家对东亚的出口中,初级产品出口比重上升更为显著,高加工程度产品的出口比重均有不同程度下滑。

最后,外围国家中除印度服务贸易规模相对较大且增长强劲以外,其他国家的发展都较为薄弱。2000年,外围7国服务贸易额共计1642亿美元,占世界服务贸易的比重仅为5.3%,其中,阿根廷、巴西、智利和南非都不足1%。至2010年,印度服务贸易以年均21%的增速攀升至2406亿美元,占世界服务贸易比重增至3.3%,巴西也以年均13.7%的速度占比升至1.3%。而阿根廷、土耳其的服务贸易占比却出现下滑,智利、澳大利亚和南非的比重也几乎没有上升。从生产性服务出口来看,除印度信息软件服务业发展迅猛外,其他国家的出口规模都非常微小,2010年,阿根廷、智利、南非和土耳其的生产性服务出口都不足100亿美元,且近10年变化很小,南非和土耳其还有显著下滑,表明这些外围国家在分工体系演进方面相对迟缓,甚至倒退。

可见,外围国家主要在全球分工体系的边缘和外围,通过各轴心国与三大贸易区域展开分工联系。

3.全球分工网络总图谱

综上所述,通过对占世界商品和服务贸易绝对比重的37国和地区十余年贸易关系的实证分析,可以勾勒出20世纪末以来世界经济体系的新图谱:全球呈现以三大贸易区域为主体、三大轴心国为联结枢纽、北美和东亚加速融合、外围国相对分散的分工网络格局(如图3-1所示)。

从全球分工网络的显著变化来看,主要是中美引领东亚和北美区域在产品内分工层面强化融合上升为主流;而备受关注的欧洲区域和部分新兴国家在分工演进方面进展有限。这主要因为,尽管产品的多样化和生产流程的碎片化使全球生产变得异常复杂,但串联生产流程、产出产品、满足消费的基本事实没有任何改变,所形成的只是更为复杂、规模更大的分工系统;更细的分工与更先进的产业要衍生并独立出来,并非仅取决于某一环节的创新,更重要的取决于分工系统扩张所能提供的支撑程度。美国正是将所依托的北美分工体系进一步扩张至东亚产品内分工体系,由此实现更高程度的产业演进;而欧洲分工系统以内向一体化为主导,尽管不断东扩,但在区域融合方面相对滞后,致使欧洲系统的分工细化程度、轴心国家产业演进程度、发展活力等都显著落后于北美—东亚系统。而中国的快速崛起也表明,正是深刻融入并促使所在分工体系规模扩张,中国在先进产业演进方面亦取得非凡成就。因此,后进国家只有促使分工的内向和外向深化,以及所在分工系统的扩张,才可能实现产业演进和可持续发展。

①非特别说明,本节数据均据UNCOMTRADE和UNCTADSTAT数据加工而成。

②因2010年越南商品数据缺失,东亚9指不包含越南的东亚其他9个国家和地区。

③卢锋,产品内分工[J].经济学(季刊),2004:55-81.

④邱斌,唐保庆,孙少勤.FDI、生产非一体化与美中贸易逆差[J].世界经济,2007(5):33-43.

⑤区域内出口为一国向区域内其他国家的出口总额,区域内贸易依此类推。

丝绸之路经济带发展报告2014/马莉莉,任保平编著.-北京: 中国经济出版社, 2014;